juni 3, 2020

Het Luxemburgse levensverzekeringscontract biedt in tegenstelling tot zijn Franse neef vele voordelen:

- Het biedt een bijzondere bescherming van de activa van de verzekeringnemer

- Het is geconcipieerd om een contract op maat te zijn

- Het biedt een grote mate van flexibiliteit op het gebied van grensoverschrijdende overdraagbaarheid

De bescherming van de activa van de verzekeringnemer

De bescherming van de verzekeringnemer in Luxemburg wordt geregeld door de Veiligheidsdriehoek die onder toezicht van het Commissariat aux Assurances (de Luxemburgse controledienst voor de verzekeringen) een scheiding oplegt tussen de onderliggende activa van het contract en de activa van de Verzekeringsmaatschappij.

De Luxemburgse verzekeringsmaatschappij is immers verplicht de aan een contract gerelateerde activa in bewaring te geven bij een depothoudende bank, die de activa van de verzekeringnemer duidelijk zal scheiden van de activa van de verzekeringsmaatschappij. Deze scheiding van de activa wordt elk kwartaal door het Commissariat aux Assurances gecontroleerd.

Tevens werd de bescherming van de verzekeringnemerin augustus 2018 uitgebreid door een individuele scheiding van de tegoeden van de verzekeringnemer bij de depothoudende bank.

Ook beschikt de verzekeringnemer van het contract over een “superprivilege”, aangezien hij in geval van wanbetaling van de verzekeringsmaatschappij als schuldeiser van eerste rang wordt beschouwd en dus voorrang geniet op alle andere schuldeisers.

Daarnaast bestaat er een bescherming van de verzekeringnemer in geval van financiële moeilijkheden van de depothoudende bank, aangezien de verzekeringsmaatschappij vrij kan beschikken over de in deposito gegeven activa, en deze kan terugvorderen of overdragen aan een andere depothoudende bank.

Tot slot herinneren wij eraan dat het Luxemburgse levensverzekeringscontractgeen in Frankrijk herverzekerde eurofondsen aanbiedt en dus niet onder de Sapin II wet valt.

Een contract op maat: Collectief en individueel beheer

Het Luxemburgse levensverzekerings- of kapitalisatiecontract is een contract op maat, het biedt de verzekeringnemer toegang tot verschillende financiële segmenten binnen eenzelfde contract op basis van zijn gepersonaliseerde profiel en doelstellingen.

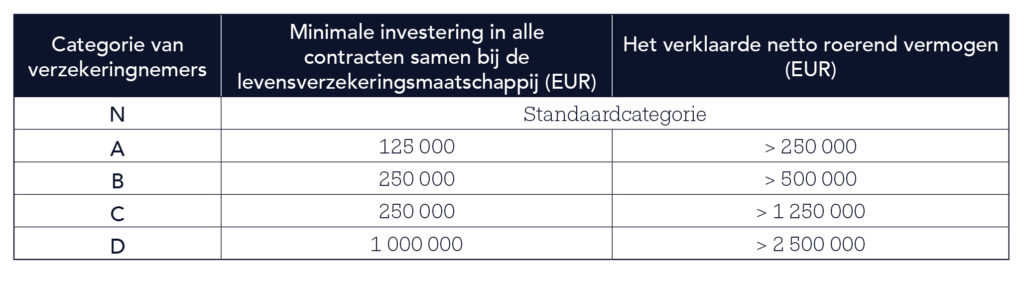

Deze verschillende segmenten worden geregeld door de Circulaire 15/3 van het Commissariat aux Assurances, die de mogelijkheden die aan de verzekeringnemer worden geboden, afbakent in functie van zijn categorie die gedefinieerd wordt op basis van het belegde bedrag en het roerend vermogen van de verzekeringnemer.

De Circulaire 15/3 voorziet vijf categorieën: N, A, B, C en D.

Het Luxemburgse contract stelt de verzekeringnemer twee manieren van collectief beheer ter beschikking:

- Enerzijds biedt de verzekeringsmaatschappij een lijst met referte-fondsen aan

- Anderzijds kan de verzekeringsmaatschappij de verzekeringnemers ook Interne Collectieve Fondsen voorstellen die op eigen initiatief of op verzoek van een tussenpersoon, zijnde een professionele vermogensbeheerder, zijn opgericht. Deze ICF ’s worden beheerd volgens een vooraf vastgesteld beleggingsprofiel en een vooraf vastgesteld doel en kunnen tussen meerdere verzekeringnemers worden gedeeld.

De gepersonaliseerde dimensie van het Luxemburgse contract krijgt zijn volle betekenis echter vooral in de laatste twee segmenten die in de Circulaire 15/3 zijn gedefinieerd en aan de verzekeringsnemers worden aangeboden, namelijk:

- Het Internal Dedicated Fund (IDF)dat de verzekeringnemer de mogelijkheid biedt te kiezen om volgens zijn beleggersprofiel en zijn eigen doelstellingen het beheer van zijn contract of een deel ervan te delegeren aan een beheermaatschappij.

Dit IDF zal worden aangepast aan het profiel van de verzekeringnemer en de basis vormen van zijn contract.

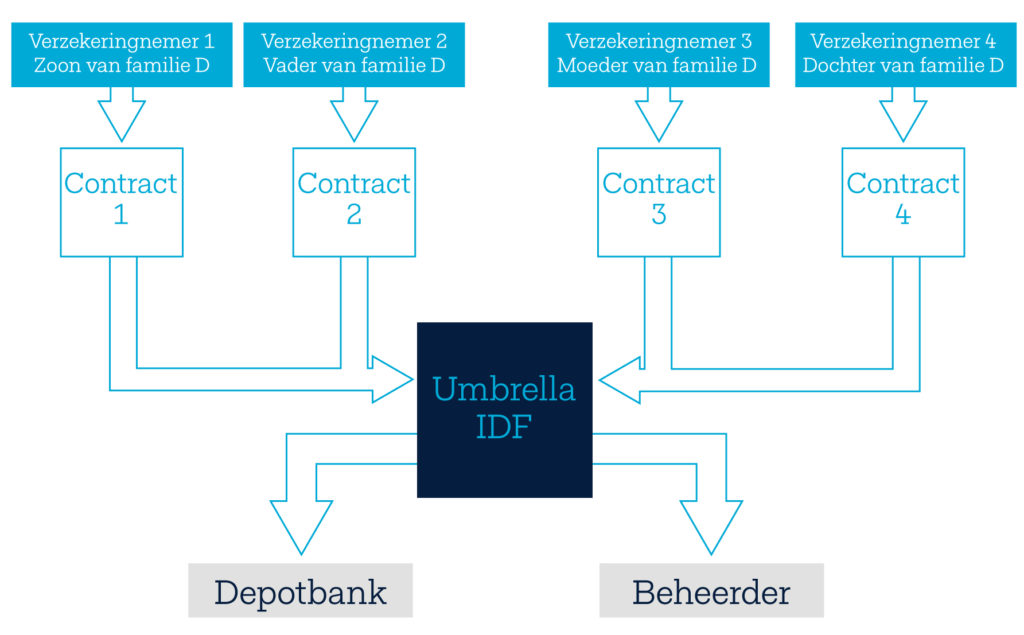

Er is een uitzondering op het IDF dat gekoppeld is aan één contract, het UMBRELLA IDF, waardoor leden van één en dezelfde familie tot in de derde graad kunnen profiteren van het beheer van een gedeeld IDF.

Het UMBRELLA IDF is wel onderworpen aan de goedkeuring van het Comissariat aux Assurances en vereist dat de leden van deze familie een identiek beleggersprofiel hebben.

- Ten slotte behandelt het laatste segment van het Luxemburgse contract het Specialised Insurance Fund (SIF), dat toegespitst is op de verzekeringnemers die het beheer van hun contract wensen te behouden of die zich willen laten begeleiden door een professionele vermogensbeheerder, een Financiële Beleggingsadviseur.

Het SIF biedt net als het IDF toegang tot een zeer breed en niet vooraf door de verzekeringsmaatschappij gedefinieerd scala van financiële onderliggende waarden. De verzekeringnemer zal, als zijn categorie het toelaat, toegang kunnen krijgen tot gediversifieerde beleggingsmogelijkheden zoals levende effecten, ETF ‘s, FCPR ‘s, FPS, ICBE ’s en OPPCI ‘s, clean share deelnemingsrechten… tot niet-genoteerde activa.

Kort samengevat biedt het Luxemburgse levensverzekeringscontract een open en innovatieve architectuur op het vlak van financieel beheer met een universum van sterk uiteenlopende onderliggende waarden.

Overdraagbaarheid van het contract

De ultieme troef van het Luxemburgse contract ligt in zijn lfexibiliteit op het vlak van overdraagbaarheid.

Het stelsel van de Vrije Dienstverlening, dat werd ingevoerd door de derde Europese Richtlijn Leven, laat een erkende Europese verzekeringsmaatschappij toe om zijn activiteit op Europese bodem uit te oefenen zonder zich er fysiek te moeten vestigen.

De Luxemburgse verzekeringsmaatschappijen kunnen in dit verband contracten aanbieden die zijn aangepast aan de lokale vereisten van de Europese landen, om zo hun verzekeringnemers een contract te garanderen dat in overeenstemming is met hun land van verblijf enervoor te zorgen dat verzekeringnemers belang hebben bij het afsluiten van dit verzeringspakket.

Het Luxemburgse contract, dat in geval van afkoop bovendien fiscaal neutraal is , is dus perfect geschikt voor cliënten die willen verhuizen of die al verhuisd zijn.

Samenvattend biedt het Luxemburgse levensverzekeringscontract de cliënt dus een gepersonaliseerde omgeving, transparantie met betrekking tot de contractkosten, veiligheid betreffendede activa, en aanpasbaarheid van het contract aan de eventuele expatbehoeftes. Een contract op maat!

Karine Poligné-Genty, Verantwoordelijke voor de samenwerking met partners in West-Frankrijk

Meer informatie over de mogelijkheden die Luxemburgse levensverzekeringen bieden? Bekijk onze blog.