juli 28, 2023

Een levensverzekeringscontract is de inwijding van het beding ten behoeve van een derde, een mechanisme dat welbekend is bij geïnformeerde deskundigen op het gebied van burgerlijk recht. Voor de anderen zij eraan herinnerd dat de levensverzekering een overeenkomst is waarbij de verzekeringsmaatschappij (de Promettant) zich ertoe verbindt aan de verzekeringnemer (de Stipulant), tegen betaling van een premie, een prestatie te leveren (betaling aan een Begunstigde) op een door de verzekeringnemer bepaald moment (op een bepaalde datum of bij het overlijden van de verzekerde).”

De levensverzekering heeft als bijzonderheid dat het risico gekoppeld is aan de verzekerde persoon. Het feit dat het risico toekomstig en onzeker is, betekent dat de looptijd van het contract rechtstreeks gekoppeld is aan een onvoorziene gebeurtenis, namelijk het overleven of overlijden van de verzekerde. Tenslotte is het levensverzekeringscontract (tak 23) een financieel instrument (vergelijkbaar met een soort financieel testament) dat verschillende mechanismen bevat, die de basis kunnen vormen voor een succesvolle vermogensplanning.

Deze mechanismen zijn het resultaat van de uitoefening door de verzekeringnemer(s) van bijzondere rechten die uit het levensverzekeringscontract voortvloeien (met als rechtsgrondslag de wet betreffende de verzekeringen van 4 april 2014 – hierna “de wet” genoemd).

Deze verschillende rechten hangen nauw samen met de rollen van de verschillende partijen bij het contract, die daarom hieronder moeten worden geïdentificeerd.

1. De verzekeringnemer(s) van het levensverzekeringscontract

De verzekeringnemer van een levensverzekeringsovereenkomst is een natuurlijke of rechtspersoon die de overeenkomst onderschrijft. De ondertekenaar van een levensverzekeringsovereenkomst geniet exclusieve rechten van persoonlijke of vermogensrechtelijke aard.

Deze rechten worden opgesomd in de wet, met name:

- Het recht om een (of meerdere) begunstigde(n) aan te wijzen (artikelen 169 en volgende van de wet)

- Het recht om de begunstiging te herroepen (artikel 176 van de wet)

- Het recht op arbitrage van de onderliggende investeringen

- Het recht van afkoop (artikel 178 van de wet)

- Het recht van reductie (artikel 178 van de wet)

- Het recht van voorschot (artikel 180 van de wet)

- Het recht van inpandgeving van de overeenkomst (artikel 181 van de wet)

- Het recht om de rechten op het contract tijdens het leven van de verzekeringnemer (geheel of gedeeltelijk) over te dragen (artikelen 183 en 184 de wet).

- Het recht om de rechten op het contract (geheel of gedeeltelijk) over te dragen bij overlijden van de verzekeringnemer (artikel 184 van de wet).

Bovendien is de verzekeringnemer ook de houder van het recht op betaling van de verzekeringspremie en tegelijkertijd van het recht om de betaling van de premie stop te zetten. De wet legt het facultatieve karakter van deze betaling vast in artikel 167.

De wet verbiedt meerdere verzekeringnemers op een levensverzekeringcontract niet. Ook al voorziet de wet niet in een verdeling van de uitoefening van de rechten op het verzekeringscontract tussen de verschillende verzekeringnemers, toch is de meerderheidsleer van mening dat de regel van gezamenlijk beheer in onverdeeldheid moet worden toegepast. De pluraliteit van verzekeringnemers leidt immers tot een contractuele onverdeeldheid die de uitoefening van de verschillende persoonlijke rechten op de overeenkomst afhankelijk maakt van de instemming van de verschillende verzekeringnemers. De pluraliteit van verzekeringnemers zal derhalve bij de uitoefening van hun rechten uit hoofde van de overeenkomst door de verzekeringsmaatschappij als één enkele en ondeelbare entiteit worden beschouwd.

Er kan echter bij overeenkomst van dit standpunt worden afgeweken, bijvoorbeeld door middel van een beheersmandaat ten gunste van een van de verzekeringnemers of een derde. De uitoefening van de persoonlijke rechten uit hoofde van het contract zal dan moeten worden bepaald met inachtneming van de tussen de betrokken partijen geldende contractuele bepalingen.

Er zij op gewezen dat de persoonlijke rechten van de verzekeringnemer(s) niet levenslang zijn en derhalve niet tenietgaan bij zijn(hun) overlijden, maar bij de beëindiging van het contract. De rechten op het contract gaan derhalve over op de opvolgers van de verzekeringnemer, of op een andere persoon die contractueel wordt aangewezen.

2. De verzekerde leven

De verzekerde leven heeft geen enkel recht binnen het levensverzekeringscontract en is echter verplicht het contract mee te ondertekenen overeenkomstig artikel 102 van de wet, om het belang om te verzekeren te rechtvaardigen. Dit geldt voor de duurtijd van het contract.

3. De begunstigde(n)

De aanwijzing van de begunstigde is een exclusief, maar niet strikt persoonlijk recht van de verzekeringnemer. De begunstigde is bijgevolg afhankelijk van de verzekeringnemer opdat uit zijn hoofde een recht op betaling van de (gehele of gedeeltelijke) verzekeringsprestatie ontstaat.

De begunstigde is geen partij bij het contract en heeft tijdens de looptijd van de verzekeringsovereenkomst geen persoonlijk claimrecht. Zijn recht op de verzekeringsuitkering ontstaat pas op het moment van de verwezenlijking van het risico dat aan de levensverzekeringsovereenkomst ten grondslag ligt met name het overleven of overlijden van het verzekerde leven (artikel 185 van de wet).

Op dit beginsel wordt een uitzondering gemaakt indien de begunstigde op uitdrukkelijke uitnodiging van de verzekeringnemer(s) de begunstiging op het contract aanvaardt. Dan wordt de begunstigde “aanvaardende begunstigde” op het contract, d.w.z. partij bij de overeenkomst, met als gevolg dat de verzekeringnemer(s) zijn rechten uit hoofde van de overeenkomst niet meer kan(kunnen) uitoefenen zonder zijn instemming (bepaalde rechten, zoals het recht op informatie of dergelijke die geen impact hebben op het uitgekeerde kapitaal kunnen verder door de verzekeringnemer(s) zonder instemming van de aanvaardende begunstigde worden uitgeoefend).

Wat is het nut van het kennen van deze rollen en hun rechten in verband met vermogensplanning?

Aangezien de wet het aantal verzekeringnemers, verzekerde levens of begunstigden van een polis niet beperkt, is het mogelijk om het begrip “verzekerde levens” te gebruiken in het kader van een vermogensplanning. Indien het contract immers op meerdere verzekerde levens wordt gesloten, volgt daaruit dat het contract pas bij het overlijden van het laatste verzekerde leven zal worden afgewikkeld (en aanleiding zal geven tot uitbetaling van het kapitaal aan de begunstigde(n)). Een contract kan dus worden gepland voor meerdere generaties, waardoor de premie belasting van 2% (tarief van toepassing op natuurlijke personen) ten hoofde van de tweede generatie kan worden afgeschreven. Bovendien wordt het voorwerp van de planning dan de aan het contract verbonden rechten, en niet de uitkering van een specifiek kapitaal.

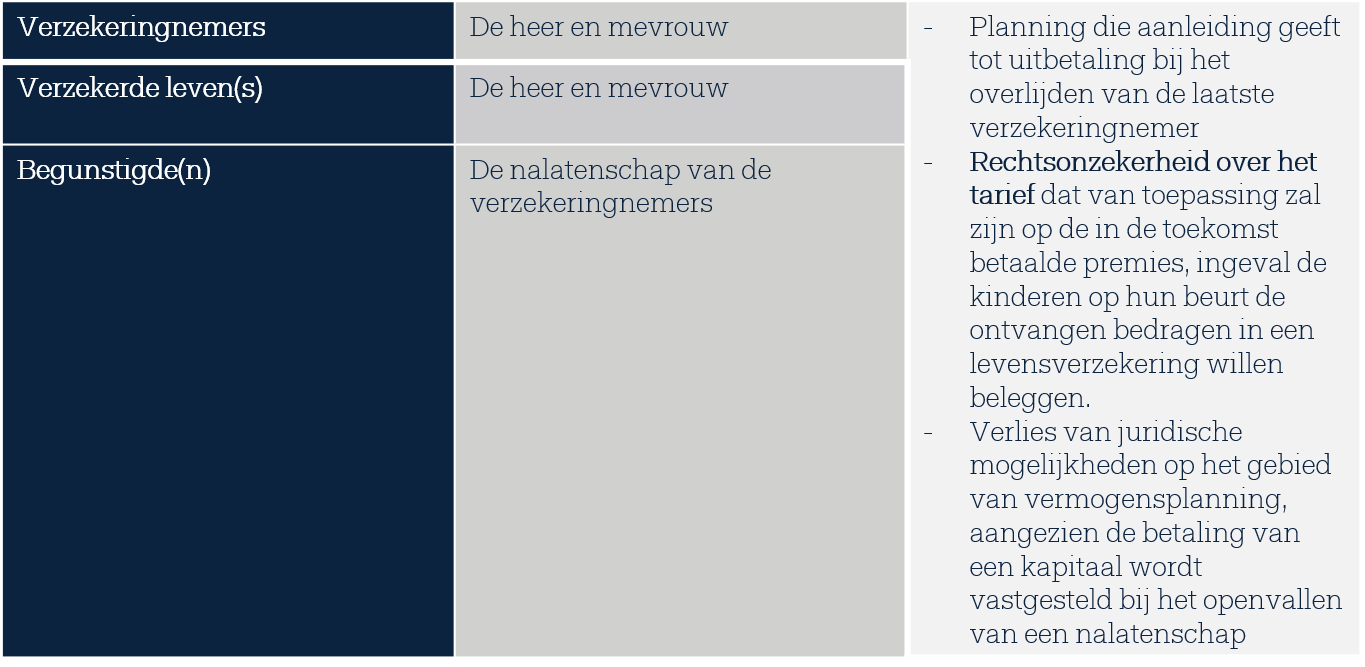

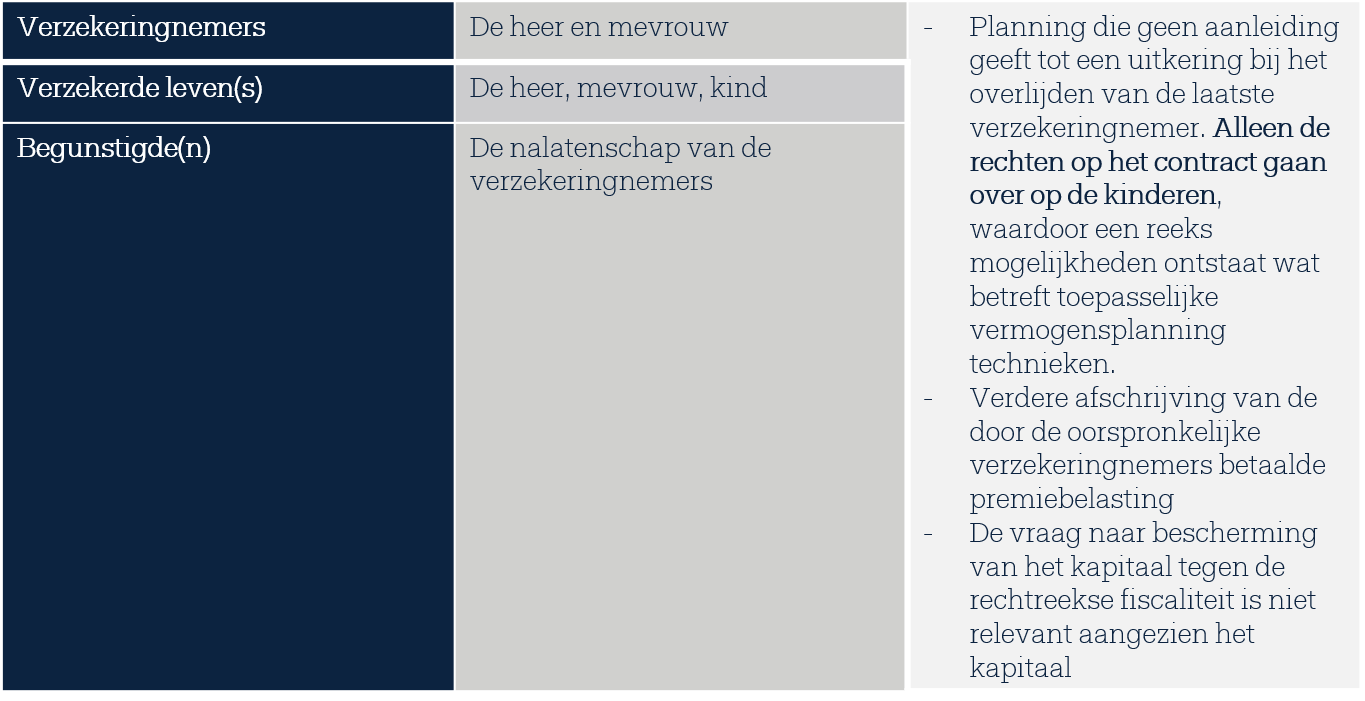

Een vergelijking kan dus als volgt worden gemaakt:

Conclusie

De “verzekerde levens” binnen een beleggingsverzekeringscontract liggen aan de bron van de volgende punten:

- Een belegging in overeenstemming met het fiscale karakter van het product zelf (middellange tot lange termijn). Een beleggingsverzekeringscontract wordt gewoonlijk afgewikkeld bij het overlijden van de (laatste) verzekerde leven, waardoor de verzekeringsmaatschappij tot uitkering overgaat.

- De economische afschrijving van de premiebelasting

- Rechtszekerheid door het bevrijdende karakter van de betaling van de 2% premiebelasting verschuldigd op de premies betaald op een TAK 23 levensverzekeringsproduct (tarief van toepassing op premies betaald door natuurlijke personen).

- Onderliggende activa’s die belegd blijven wanneer de polis doorgeschonken wordt aan de volgende generatie is een extra “geschenk” van (momenteel) 2%.

- Mogelijkheid om, krachtens de bepalingen van de Wet en de gerealiseerde structuur, een controle op de geïnvesteerde sommen te blijven uitoefenen door een externe partij aan de verzekeringnemers (bijvoorbeeld wanneer de overnemers van het contract personen zijn die bescherming nodig hebben). De Wet en met name de term aanvaardende begunstigde zouden dan toelaten om, op een lopend contract, de bepalingen van een (buiten)gerechtelijke mandaat contractueel te kanaliseren op de levensverzekeringsovereenkomst.

Flexibiliteit in vermogensplanning. Helaas is het soms nodig om met het oog op vermogensplanning (overeenkomstig de wens van de cliënt) over te gaan tot een afkoop met herbelegging van het contract om de in het contract verzekerde levens te wijzigen (aanpassing van de structuur van het contract), met als negatieve gevolgen de premiebelasting van 2% die opnieuw verschuldigd is en het administratief werk van een nieuwe intekening. Dit is niet langer het geval indien de krachtens het contract verzekerde levens een aanpassing toelaten. Daarom is het aangeraden om bij het afsluiten van het contract bijzondere aandacht te besteden aan de “verzekerde levens”, om elke gebeurtenis te dekken die de geplande vermogensplanning op lange termijn zou kunnen beïnvloeden.

Zoekt u meer informatie over de voordelen van de Luxemburgse levensverzekering

![]() Nicolas Milos

Nicolas Milos

Meester in Rechten, externe Raadsheer van OneLife, gespecialiseerd in vermogensplanning