februari 27, 2023

In het laatste kwartaal van 2022 heeft de Spaanse federale regering de zogenaamde solidariteitsbelasting ingevoerd, die in wezen de al lang bestaande vermogensbelasting “spiegelt”. Bij deze nieuwe belasting is besloten dat er geen regionale belastingkredieten of -vrijstellingen gelden, wat betekent dat bijvoorbeeld inwoners van Madrid of Andalusië zwaar getroffen kunnen worden. Tot dusver waren dergelijke regio’s immers volledig vrijgesteld van vermogensbelasting.

Daarentegen zou, het negatieve effect geringer kunnen zijn in andere regio’s waar vermogensbelasting van toepassing was (en geen noemenswaardige belastingkredieten of -vrijstellingen werden verleend), aangezien de nieuwe belastingmaatregel het namelijk mogelijk maakt eventuele vermogensbelasting die reeds op regionaal niveau is betaald, in mindering te brengen op de verschuldigde belasting.

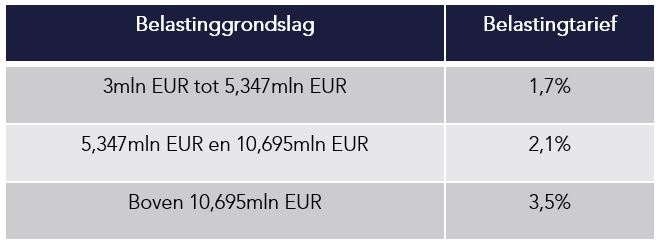

De nieuwe “solidariteitsbelasting” is als volgt opgezet: wanneer de belastinggrondslag van de belastingplichtige meer dan 3 miljoen euro bedraagt, geldt een belasting van 1,7% voor het gedeelte tot 5,347 miljoen euro, met een marginale belasting van 3,5% voor bedragen boven 10,695 miljoen euro, en een belasting van 2,1% voor de schijf daartussen.

Laten we een voorbeeld nemen

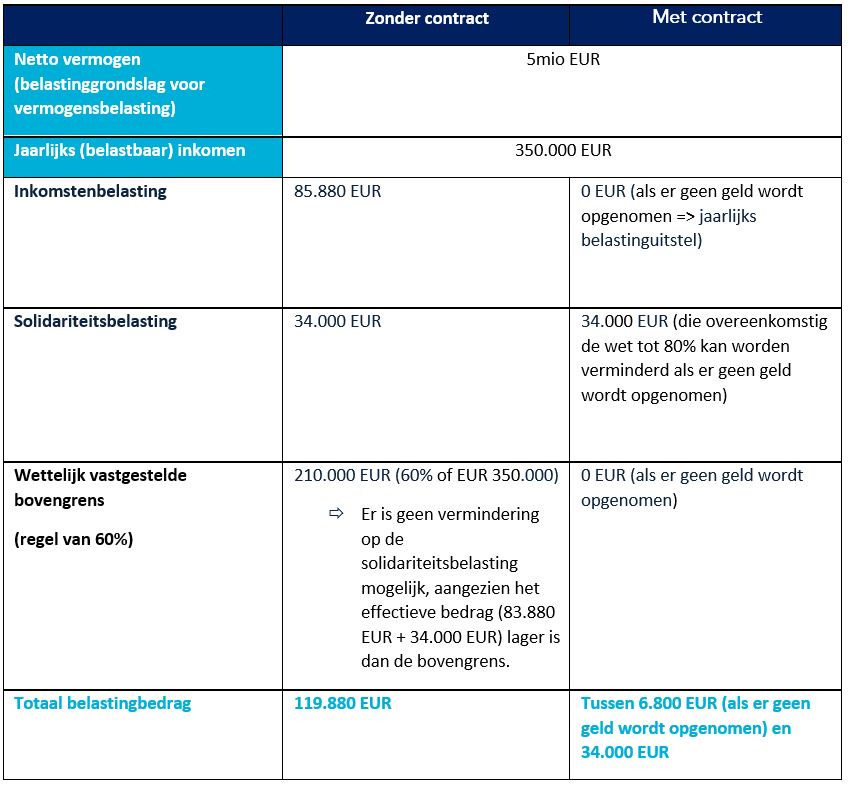

Een inwoner van Andalusië met een nettovermogen van 5 miljoen euro (d.w.z. de belastinggrondslag voor de vermogensbelasting) en een jaarlijks (belastbaar) inkomen van 350 000 euro, en we bedenken dat momenteel in Andalusië geen vermogensbelasting van toepassing is, zou het effect van de nieuw ingevoerde solidariteitsbelasting voor onze fictieve cliënt 34 000 euro kunnen bedragen (1,7% van 2 miljoen euro), aangezien voor de schijf tussen 3 miljoen euro en 5,347 miljoen euro een belastingtarief van 1,7% geldt.

Indien voornoemde Andalusische inwoner echter zou kiezen voor een levensverzekeringscontract, zou, zoals in de wet bepaald, de solidariteitsbelasting tot 80% kunnen worden verminderd en zou er betreffende de inkomstenbelasting een duidelijk belastingvoordeel ontstaan, vermits in een contract een belastinguitstel van toepassing is zolang er geen afkopen plaatsvinden. Zo zou de solidariteitsbelasting van 34.000 euro in dit geval kunnen worden teruggebracht tot 6.800 euro.

Als we dit vergelijken met een situatie waarin geen contract wordt afgesloten, stellen we vast dat het dus duidelijk veel voordeliger is om een polis af te sluiten, aangezien zonder polis de som van de inkomstenbelasting en de solidariteitsbelasting 119 880 euro zou bedragen (d.w.z. 85 880 euro inkomstenbelasting + 34 000 euro solidariteitsbelasting), en er geen belastingvermindering op de solidariteitsbelasting mogelijk zou zijn, daar de wettelijk vastgestelde bovengrens (60%-regel) 60% van 350 000 euro bedraagt, d.w.z. 210 000 euro.

Om de situatie van onze cliënt samen te vatten

We kunnen dus stellen dat het afsluiten van een levensverzekering veel cliënten kan helpen die nadelige gevolgen zullen ondervinden van de invoering van de solidariteitsheffing, met name in de regio’s waar de regionale vermogensbelasting voorheen geen praktische gevolgen had.

=> Download onze speciale factsheet

Wilt u meer weten over de mogelijkheden van Luxemburgse levensverzekeringen?