november 16, 2023

In België had de hervorming van het burgerlijk erf- en schenkingsrecht tot doel het systeem van erfopvolging in het Burgerlijk Wetboek uit 1804 te moderniseren. Deze hervorming, waarvan de beginselen van toepassing zijn sinds 1 september 2018, heeft een aanzienlijke impact gehad op de inbreng van schenkingen en schulden.

Een belangrijk principe dat voortvloeit uit de bovengenoemde hervorming is ongetwijfeld de wijziging van het zogenaamde “erfdeel” en het “beschikbare gedeelte” van iemands nalatenschap.

Met betrekking tot schenkingen in het bijzonder stelt artikel 4.145 van het Burgerlijk Wetboek de reserve voor kinderen vast op de helft van de totale nalatenschap zoals bedoeld in artikel 4.153 van het Burgerlijk Wetboek, in de volgende woorden: “De giften mogen de helft van de rekenboedel bedoeld in artikel 4.153 niet overschrijden, indien de beschikker bij zijn overlijden één of meer kinderen, of afstammelingen van deze kinderen, die bij plaatsvervulling komen, achterlaat”.

Het is daarom gemakkelijk om te concluderen dat elke nalatenschap in twee gelijke delen kan worden verdeeld: het erfdeel voor de kinderen (ongeacht het aantal nakomelingen) en het beschikbare gedeelte. Dit heeft een impact op eventuele giften, die dan in mindering worden gebracht, ofwel:

- op het beschikbare gedeelte: dit wordt een “schenking buiten erfdeel” genoemd

ofwel

- op het erfdeel: dit staat bekend als een gift als “voorschot op erfenis”.

Elke erfgenaam die de nalatenschap aanvaardt, moet de successierechten betalen op de activa die onderworpen zijn aan de inbreng, en in waarde (op datum van de schenking, de geïndexeerde waarde). Het is dus heel goed mogelijk voor een schenker om de begunstigde van de schenking formeel vrij te stellen van enige inbreng aan de nalatenschap. In de regel komt het voorwerp van de schenking dan uit het beschikbare gedeelte van de nalatenschap van de schenker. Als dit niet het geval is, kan een vordering tot vermindering worden ingesteld door een erfgenaam die recht heeft op voorbehoud en wiens erfrechten zijn geschaad.

De significante veranderingen in de inbreng van schenkingen kunnen als volgt worden samengevat:

- De inbreng van een schenking is gebaseerd op de waarde van de geschonken activa op de dag van de schenking, na indexatie aan de consumentenprijsindex.

- De inbreng is uitgedrukt in waarde.

- De inbreng wordt uitgevoerd, ofwel “door minder te nemen”, ofwel “door een bedrag aan de nalatenschap te betalen”.

Deze nieuwe ontwikkelingen kunnen een aantal problemen creëren betreffende de planning van financiële activa. De waarde van effecten kan schommelen tussen de datum van de schenking en het moment waarop de schenking wordt ingebracht, d.w.z. het overlijden van de schenker (openvallen van de nalatenschap = moment van inbreng).

Schenkingen en levensverzekeringen

Elke schenking, uitgevoerd door middel van een beding voor derden in een levensverzekeringscontract, wordt verondersteld “inbrengbaar” te zijn aan de nalatenschap (art. 188 van de wet van 04/04/2014), terwijl de situatie vóór de hervorming het tegenovergestelde was: de schenking werd verondersteld uitgevoerd te zijn met vrijstelling van inbreng. Deze nieuwe principes zijn van toepassing op de begunstigingsclausules die zijn opgesteld of gewijzigd op of na 1 september 2018.

Praktisch geval

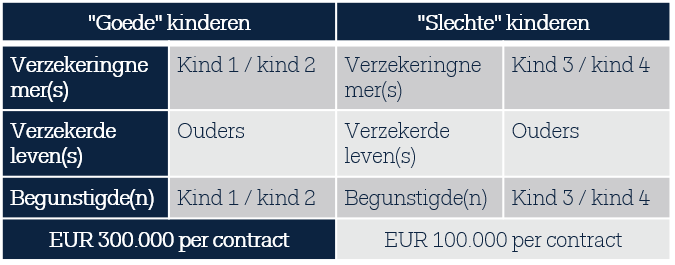

Meneer en mevrouw hebben 4 kinderen, twee “goede” kinderen en twee “slechte” kinderen. Het vermogen van meneer en mevrouw bedraagt in totaal 800.000 euro, dus een erfdeel van 100.000 euro per kind. In ieder geval zouden de “goede” kinderen moeten worden bevoordeeld en zouden de “slechte” kinderen hoogstens het equivalent van hun erfdeel moeten ontvangen.

Het is raadzaam voor meneer en mevrouw om meerdere verzekeringscontracten af te sluiten op naam van elk van de betrokken kinderen, gefinancierd door schenkingen van roerende goederen, elk met een onvervreemdbaarheidsclausule (met een impact op de inbrengbare waarde). In de contracten op naam van de “slechte” kinderen zal niet worden bepaald dat de betaling van de premie een schenking buiten erfdeel is.

Hoe kunnen we ervoor zorgen dat, ondanks de prestatie van de contracten, elk van de kinderen het door de ouders gewenste deel krijgt? Zijn de contracten en het burgerlijk recht op zich voldoende?

JA – In de begunstigingsclausules van de contracten voor de “slechte” kinderen zal er een uitdrukkelijke verplichting zijn om een deel van de opbrengst aan de “goede” kinderen te betalen, zodat eventuele onverwachte meerwaarden op hun contracten deze laatste zullen verplichten om het hele contract te betalen, zodat het kan worden gedeeld met de twee “goede” kinderen. Bij het openvallen van de nalatenschap zouden we dus de volgende situatie kunnen hebben :

- Contracten “goede” kinderen: 300.000 euro per stuk (slechte prestatie)

- Contracten “slechte” kinderen: 200.000 euro per stuk (hebben goed gepresteerd)

- Totaal vermogen: 1.000.000 euro

Conclusie

De bedoeling van de ouders was om ervoor te zorgen dat de “goede” kinderen werden bevoordeeld ten opzichte van de “slechte” kinderen en om het deel van die laatsten te beperken tot hun erfdeel van 125.000 euro elk. De “slechte” kinderen zullen de contracten inbrengen wanneer de nalatenschap wordt geopend, elk voor 200.000 euro. De “goede” kinderen zullen er ook recht op hebben, hoewel ze niet verplicht zullen zijn om ze te delen als de erfdelen van de anderen niet zijn aangetast.

Wenst u meer te weten over de voordelen van een Luxemburgse levensverzekering?

![]() Nicolas Milos

Nicolas Milos

Meester in de Rechten, Extern adviseur van OneLife, gespecialiseerd in vermogensplanning