december 4, 2023

Tijdens het webinar dat OneLife op 15 november voor haar makelaars georganiseerd heeft, lichtte Stefan Duchateau, Professor portefeuillebeheer en risicobeheer aan de KU Leuven en UHasselt, de volgende thema’s toe: “Welke macro-economische analyse-instrumenten worden gebruikt om een portefeuille te beheren? Hoe kunnen deze instrumenten op transparante wijze worden omgezet in resultaten door middel van concrete keuzes van sectoren, thema’s en bedrijven?

Hier vindt u de belangrijkste punten van zijn macro-economische analyse.

Gevallen engelen… een beleggingsopportuniteit

Het grootste gedeelte van de Amerikaanse bedrijven publiceerde intussen hun bedrijfsresultaten over het (gevreesde) 3de kwartaal van 2023. In meer dan 80% van de gevallen wisten de ondernemingen uit de S&P-index de initiële resultaatsverwachtingen te overtroeven en dit gemiddeld met liefst 7,1%.

Het afgelopen kwartaal zorgt hierdoor voor een trendbreuk, na een lange reeks van negatieve cijfers. Dit onverhoopte succes leidde echter niet onmiddellijk tot uitbundige koersreacties. Met een gemiddelde koersopsprong van 0,8% ontvingen de bedrijven met positieve winstverrassingen (voorlopig) slechts een zeer karige beloning voor hun prestaties. Negatieve verrassingen vormden de minderheid en kregen een gemiddelde pandoering te verwerken van -5,2%. Dit vormt meteen de grootste gemiddelde afstraffing sinds 2011.

Maar het kan nog erger: Binnen de groep van bedrijven die hun initiële winstverwachtingen voor het 3de trimester wel (ruim) wisten te overtreffen, bevinden zich echter ook aandelen die uit voorzichtigheid hun groeivooruitzichten voor het 4de kwartaal van dit jaar negatief hebben bijgestuurd, wat de aanleiding vormde tot een nog zwaardere kastijding.

Dergelijke koersdalingen zijn sterk overdreven en vormen een beleggingsopportuniteit. Deze gevallen engelen zullen in komende maanden immers geleidelijk aan hun koersherstel werken en verdienen vandaar een prominente plaats in onze aandelenselectie, in het gezelschap van de uitgebreide keur van bedrijven uit de sectoren van duurzame consumptiegoederen, communicatiediensten en technologie, die keer op keer hun winstvooruitzichten weten te overtreffen.

De waardering van de Amerikaanse aandelenmarkt blijft echter zonder meer een bijzondere uitdaging vormen. De gemiddelde geboden risicopremie[i] bevindt zich immers op een zeer laag peil, maar dit valt grotendeels toe te schrijven aan enkele zwaarwegende groeibedrijven in de beursindices, die er stratosferische koers-/winstverhoudingen op na houden.

Ook aandelen uit het segment van de mid & small caps kennen een zeer gematigde waardering. Dit weerspiegelt echter vooral hun haperende groeivooruitzichten, in het licht van de komende twee à drie kwartalen. Het onmiddellijke conjuncturele toekomstbeeld oogt immers grimmig, na de schier oneindige reeks aan renteverhogingen die de Amerikaanse centrale bank over de voorbije 18 maanden heeft doorgevoerd, in een paniekerige poging om de economie tot stilstand te brengen en zodoende de inflatie af te koelen.

De Fed slaagde in geen van beide doelstellingen, maar de hoogopgelopen rentetarieven (zowel op het korte als lange einde van de rentecurve), werpen hun donkere schaduw over de komende maanden.

« It’s the demography, stupid! »

De arbeidsmarkt begint intussen wel al wat barsten te vertonen. De creatie van nieuwe banen koelt af, terwijl ook de heroïsche cijfers uit het verleden neerwaarts worden gecorrigeerd. De centrale bank wijt dit aan haar monetaire beleid maar niets is minder waar. De gigantische hoeveelheid jobs die verloren ging tijdens de eerste maanden van de pandemie werden over het afgelopen anderhalf jaar geleidelijk terug aangevuld (vandaar de sterke aanwas van nieuwe banen) en dat inhaalproces nadert nu haar voltooiing. De loonstijgingen houden zich voorlopig gedeisd en de werknemers lijken tevreden met de gerealiseerde reële vooruitgang van de koopkracht, nu de inflatie -traag maar zeker- afneemt.

Zowel de centrale banken als menig analist blijven zich verbazen over de aanhoudende sterkte van de arbeidsmarkt en de manifeste onwil van de economie om te breken, ondanks alle rentegeweld en geopolitieke tegenspoed. De verklaring is echter eenvoudig: De arbeidsmarkt is momenteel zo robuust (en zal dat in de eerstkomende jaren blijven) omwille van het nijpende tekort aan nieuwe arbeidskrachten die nodig zijn om de pensioengerechtigde babyboomers te vervangen, die momenteel massaal de arbeidsmarkt verlaten.

It’s the economy, stupid! was de bekendste oneliner uit de (succesvolle) verkiezingscampagne van Clinton tegen de zittende president George H.W. Bush[ii] in 1992, die de zware last van de economische recessie van 1991 met zich mee droeg en hierdoor een smadelijke verkiezingsnederlaag[iii] leed. Naar analogie met deze overbekende uitdrukking kan de huidige economische context even accuraat worden omschreven als destijds: It’ s the demography, stupid!

In een dergelijke context zullen de meest succesrijke strategieën terug te vinden zijn bij bedrijven die volop de kaart trekken van verregaande automatisatie. Dit uitgangspunt vormt vandaar één van onze voornaamste beleggingsaccenten.

Schuchtere poging tot renteverlaging

Op het Europese vasteland voltrekt zich overigens een gelijkaardige, gunstige constellatie op de arbeidsmarkten, zij het met een veel beperkter groeipotentieel. Ook de bedrijfsresultaten over het afgelopen kwartaal neigen, op enkele lovenswaardige inspanningen na, eerder naar negatieve bijsturingen.

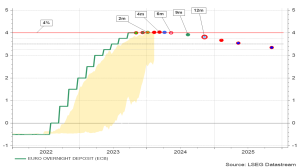

Verwachte toekomstige pad van de Europese beleidsrente:

In de Eurozone is de opwaartse druk op de beleidsrente intussen volledig weggeëbd en is er zelfs ruimte ontstaan voor rentedalingen, die zeer gewenst zijn om de economische groei in het Avondland te stimuleren. Ook gelet de penibele budgettaire context van de overheden, zou dit meer dan welkom zijn.

De flink gedaalde grondstoffen-, energie- en voedselprijzen laten een dergelijke aanpassing van het beleid toe. Maar dezelfde gebrekkige analyse van de ECB, die in het afgelopen anderhalf jaar leidde tot een slecht gericht salvo van verhogingen van de beleidsrente, staat nu een versnelde daling in de weg. We verwachten hierdoor helaas pas in de tweede helft van 2024 een eerste schuchtere poging tot renteverlaging.

In de Verenigde Staten smeult het rentevuur echter nog steeds en dreigt telkens opnieuw op te laaien wanneer een microfoon onder de neus van één van de Fed-gouverneurs of hun voorzitter wordt geduwd. Maar ondanks hun verstarde kijk, kan op de financiële markten een positieve ondertoon worden waargenomen en wordt de kans op een verdere officiële rentestijging zeer laag ingeschat. Vanaf juni 2024 wordt een reeks van timide rentedalingen in het vooruitzicht gesteld. Dit volstaat als perspectief voor de aandelenmarkten.

Het recentste inflatiecijfer heeft echter voor een trendbreuk gezorgd op de financiële markten. De terugval van het groeicijfer van de kleinhandelsprijzen was immers sterker dan verwacht en deze ontwikkeling duidt op een gestage afname van de inflatiedruk. De kansen op een stijging van de beleidsrente van de Amerikaanse centrale bank zijn na de publicatie van de evolutie van de kleinhandelsprijzen op 14 november geïmplodeerd, wat op de obligatie- en aandelenmarkten het startschot heeft gegeven voor een stevige koersopstoot.

Ondanks de sterk opgelopen financieringskosten, de tergend trage, neerwaartse aanpassing van de kerninflatie, de ongunstige conjuncturele vooruitzichten voor de komende twee kwartalen en de dramatische geopolitieke ontwikkelingen, wisten de NASDAQ en S&P Composite index de langste reeks van opeenvolgende koersstijgingen sinds twee jaar neer te zetten, zij het met grootste onderlinge verschillen tussen individuele bedrijven sinds 2018.

En obligaties?

In tegenstelling tot het moedige gedrag op de aandelenmarkten, bleven overheidsobligaties richtingloos ronddobberen, als wrakhout na een scheepsramp. Maar ook hier komt het keerpunt in zicht. Het geboden couponrendement op overheidsobligaties is intussen voldoende hoog opgelopen om een aantrekkelijk beleggingsalternatief te vormen. De wereldwijde ontaarding van de overheidsfinanciën, de toenemende geopolitieke dreiging en de doorgedreven verkopen van overheidsobligaties door de ECB en de Fed beperken echter het winstpotentieel op vastrentende activa. Dit weerhoudt ons vooralsnog van de grote sprong voorwaarts, wat betreft de obligatieposities in onze asset allocatie.

Vanzelfsprekend moeten de oplaaiende geopolitieke confrontaties mee in de analyse worden betrokken, waarbij vooral het gevaar van verdere escalaties van cruciaal belang is. De meeste analyses op dit vlak zijn eerder geruststellend, hetgeen geen afbreuk doet aan het mensonterende karakter van deze conflicten. Een zoveelste beschamende stap in een evolutie waarbij fanatisme en kortzichtigheid door hun daadkracht steeds meer de overhand krijgen op hun meer bedachtzame, aarzelende medemensen. Bertrand Russel[iv] waarschuwde ons al 70 jaar geleden voor de resultaten van een strategie die gebaseerd is op een dergelijke houding: “The whole problem is that fools and fanatics are always so certain of themselves and wiser people so full of doubt”

[i] De risicopremie vormt de extra vergoeding die is ingebouwd in de waardering van aandelen om de toekomstige risico’s te compenseren.

[ii] George Herbert Walker Bush, niet te verwarren met zijn zoon George Walker Bush of zijn (rijke) neef George Herber Walker, IV.

[iii] In maart 1991 had president Bush nog de hoogste approval rate uit de Amerikaanse geschiedenis (na de oorlog in Koeweit). Maar zijn ster doofde zeer snel na de scherpe economische recessie die de VS later dat jaar moest ondergaan.

[iv] Bertrand Russell (1872-1970) was een wereldvermaarde Britse filosoof, schrijver en humanist.