november 18, 2022

Overgaan tot de opsplitsing van het volle eigendomsrecht in blote eigendom enerzijds en vruchtgebruik anderzijds vertegenwoordigt een onmisbare techniek voor vermogensplanning. Het principe is eenvoudig in België: de volle eigendom van een vermogenselement betekent alle bevoegdheden hiervan te hebben, m.a.w. het recht enerzijds om van dit goed te genieten en er de vruchten van te innen, en anderzijds om over dit goed te beschikken (schenking, vervreemding, lening enz.).

Deze volle eigendom kan dan onderverdeeld worden in twee andere zakelijke rechten, namelijk

- Vruchtgebruik: het recht om “de vruchten te gebruiken” m.a.w. de opbrengst van een goed waarvan de eigendom toebehoort aan een derde

- Naakte eigendom: het eigendomsrecht over het goed, de vermogenswaarde

Een vruchtgebruik kan betrekking hebben op een roerend goed of op een geheel van roerende goederen. Het kan bepaald worden door de eigenaar van het/de roerend(e) goed(eren) en dit voor een bepaalde of onbepaalde duur. Het vruchtgebruik wordt uiteindelijk van rechtswege beëindigd bij het overlijden van de vruchtgebruiker, met als gevolg dat de volle eigendom aan de naakte eigenaar toekomt.

Het nieuwe goederenrecht (dat in werking is getreden op 1 september 2021) heeft de rechten van de vruchtgebruiker(s) ietwat uitgebreid en de notie van wettelijke aanwas van toepassing op een gemeenschappelijk vruchtgebruik ingevoerd. Deze nieuwigheden hebben OneLife ertoe aangezet om nieuwe vermogensplanningstechnieken te ontwikkelen.

De voorgestelde oplossing zal afhangen van verschillende factoren en met name van de oorsprong van de splitsing, of deze al bestond voor de belegging of integendeel werd gecreëerd met het oog om een tak 23 beleggingsverzekering af te sluiten.

1. Overzicht van de structuur van een levensverzekeringscontract tak 23

De belegger/ verzekeringnemer van een verzekeringscontract ontvangt, mits betaling van een premie (in volle eigendom) aan de verzekeringsmaatschappij, rechten over het contract[1]. Al deze rechten (waaronder, maar niet uitsluitend, het recht op volledige/gedeeltelijke afkoop, het recht op arbitrage en het recht om begunstigden aan te duiden/herroepen) geven de verzekeringnemer een zekere controle over de belegde onderliggende activa.

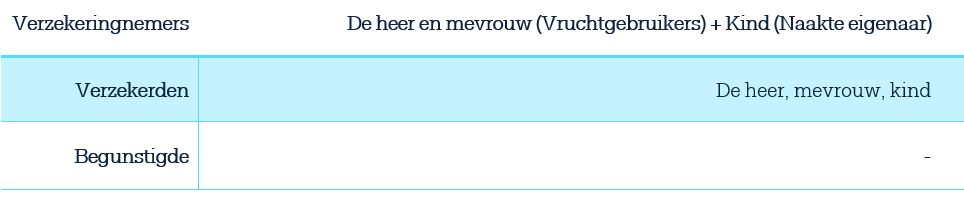

Aangezien de volle eigendom dient te worden geïnvesteerd op een levensverzekeringscontract moeten zowel de vruchtgebruiker als de naakte eigenaar het contract als verzekeringnemers afsluiten, wat tussen hen een conventionele onverdeeldheid creëert. Klassiek worden de verzekeringnemers van het contract ook vertegenwoordigd als verzekerde levens op het contract. Dit houdt met name in dat het overlijden van de vruchtgebruiker geen aanspraak op de polis doet ontstaan, maar dat de volledige eigendom van de rechten op de (blijvende lopende) polis dan aan de langstlevende verzekeringnemer, de blote eigenaar, toekomt. Bij intekening op het contract, en bij gebrek aan nut, zullen de verzekeringnemers in ons voorbeeld geen begunstigde(n) hebben aangeduid.

Ons voorbeeld gaat om de heer en mevrouw, gehuwd onder het stelsel van gemeenschap, die samen een kind hebben, dat ze in het kader van hun vermogensplanning willen bevoordelen. Ze zijn titularissen van een spaarrekening t.w.v. 500.000 EUR en gaan over tot de schenking met voorbehoud van vruchtgebruik over dit bedrag aan hun kind. Zij nemen de beslissing om deze transactie te laten registreren tegen het verlaagde tarief van registratierechten van toepassing op schenking van roerende goederen. Ze gaan vervolgens een TAK 23 levensverzekeringscontract aan, met als structuur:

2. Onverdeeldheid toegepast op een levensverzekering: wie mag het meest, wie mag het minst?

Hoewel de wet op de verzekeringen (artikelen 169 en volgende) bepaalt dat de rechten van de verzekeringnemer strikt persoonlijk zijn en niet door anderen dan de verzekeringnemer kunnen worden uitgeoefend, verandert de aanwezigheid van meerdere verzekeringnemers de wijze waarop deze rechten worden uitgeoefend. De aanwezigheid van meerdere verzekeringnemers impliceert immers noodzakelijkerwijs een gezamenlijke uitoefening van rechten, zodat de contracterende verzekeringsmaatschappij volledig kan worden gehandhaafd.

De vraag “wie mag wat” in het geval van een eigendomssplitsing is dan ook van cruciaal belang.

Het nieuwe goederenrecht biedt op dit gebied uitkomst en omschrijft wel duidelijk de grenzen van de rechten van de vruchtgebruiker(s).

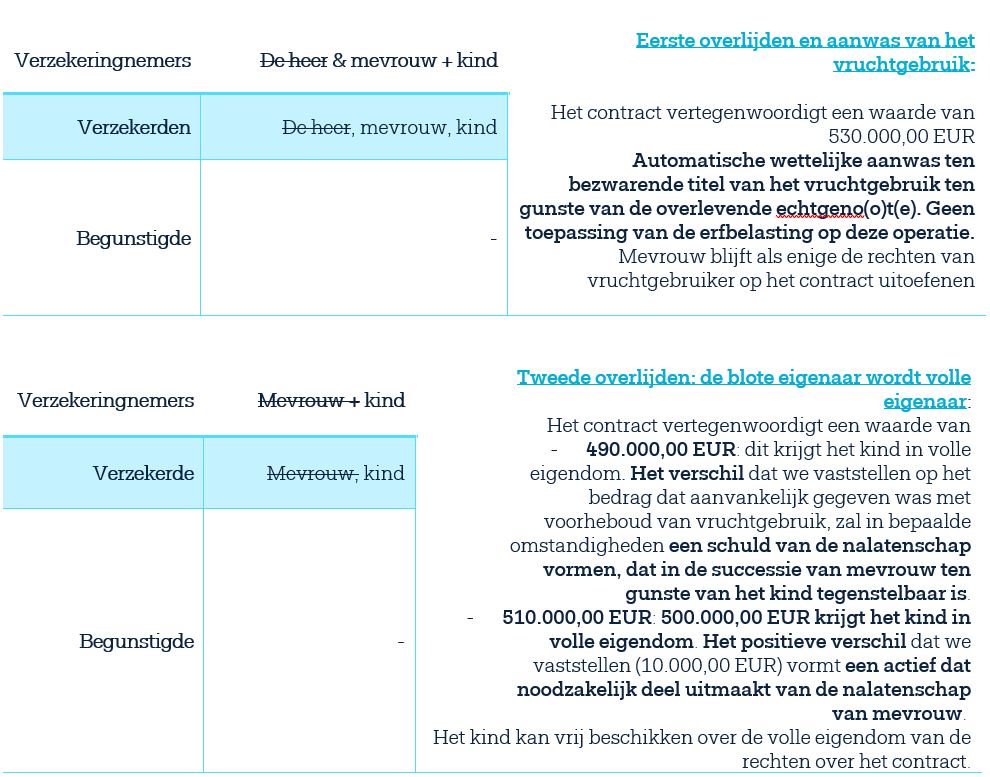

De eerste opmerking waar we aan denken, is ongetwijfeld de toevoeging in de wet, in artikel 3.141, al.4, van een wettelijke aanwas van het vruchtgebruik ten voordele van de overlevende vruchtgebruiker, dit bij een gemeenschappelijk of onverdeeld vruchtgebruik. Hoewel de intentie van de partijen was om over te gaan tot een verticale vermogensplanning (naar hun kind), zien we in deze wettelijke aanwas een opportuniteit om aan horizontale planning uit te voeren, namelijk de overlevende vruchtgebruiker (in dit geval de langstlevende echtgeno(o)t(e) te beschermen.

Aangezien de verzekeringnemer van een levensverzekeringscontract titularis is van een vorderingsrecht ten aanzien van de verzekeringsmaatschappij, richten we ons in het hoofdstuk over het vruchtgebruik op een vordering:

- Krachtens artikel 3.164 van het Burgerlijk Wetboek kan de vruchtgebruiker wettelijk (en alleen) nakoming vorderen van de opeisbare schuldvorderingen en de betaling in ontvangst nemen, terwijl de naakte eigenaar hetzelfde pas kan doen middels akkoord van de vruchtgebruiker. Daaruit vloeit voort dat de vruchtgebruiker alleen kan overgaan tot afkopen op het contract, in tegenstelling tot de naakte eigenaar.

- Bovendien vermeldt artikel 3.148 van het Burgerlijk Wetboek dat de vruchtgebruiker over het bezwaarde goed kan beschikken buiten de grenzen van zijn voorrechten, indien dit overeenkomt met de bestemming van de goederen die contractueel tussen de partijen is bepaald.

- Tot slot vermeldt de wet, in geval van toegestane vervreemding (krachtens artikel 3.148), een verplichting van teruggave, opgenomen in artikel 3.159.

Aangezien de heer en mevrouw in het kader van hun vermogensplanning de wens hebben geuit zoveel controle mogelijk te houden, heeft hun kind, (naakte eigenaar) een toezichtmandaat alsmede een overdracht van het recht op informatie te hunner gunste ondertekend. De heer en mevrouw kunnen bijgevolg alleen het contract beheren en overgaan tot afkopen, terwijl hun kind daarvoor hun toestemming nodig heeft.

3. Vervreemding/ afkopen/ beschikking over het kapitaal: mag alles?

Hoewel er wel degelijk een zekere flexibiliteit aan de vruchtgebruiker wordt toegekend wegens het nieuwe eigendomsrecht (dat overduidelijk op een “quasi-vruchtgebruik” lijkt), is het belangrijk rekening te houden met de beperkingen die in de geest van de wet worden opgelegd:

- Voor afkoop uit de overeenkomst met betrekking tot de vruchten daarvan (die conventioneel bepaald zijn) gelden geen beperkingen voor de vruchtgebruiker(s).

- Afkopen op het kapitaal moeten worden beoordeeld in het licht van de relevante wets- en contractuele bepalingen. Noodzakelijke en nuttige uitgaven voor het handhaven van de levensstandaard (en de menselijke waardigheid) van de vruchtgebruiker(s) zijn bijvoorbeeld niet strijdig met de geest van de wet.

4. Fiscaal?

Samengevat:

- De eigendomssplitsing kan voorafgaand aan de belegging bestaan of gecreëerd worden met het oog om een tak 23 levensverzekeringscontract af te sluiten

- Aangezien de volle eigendom dient te worden geïnvesteerd op een levensverzekeringscontract moeten zowel de vruchtgebruiker als de naakte eigenaar het contract als verzekeringnemers afsluiten, wat tussen hen een conventionele onverdeeldheid creëert

- De verzekeringnemers worden binnen het contract ook als verzekerde levens vertegenwoordigd. Er zijn geen begunstigden aangeduid

- De wettelijke (automatische) aanwas van het vruchtgebruik zorgt ervoor dat men niet alleen aan verticale maar ook aan horizontale planning kan doen

- De vruchtgebruiker kan alleen overgaan tot afkopen op het contract, in tegenstelling tot de naakte eigenaar die dit enkel kan middels akkoord van de vruchtgebruiker

- Aandachtspunt: afkopen door de vruchtgebruiker met betrekking tot de vruchten van het contract worden aan geen enkele beperking onderworpen, in tegenstelling tot afkopen op het kapitaal, die moeten worden beoordeeld in het licht van de relevante wets- en contractuele bepalingen

![]() Nicolas MILOS

Nicolas MILOS

Senior Wealth Planner OneLife

Wil u hierover meer weten? Neem dan contact op met onze teams

[1] Wet van 4 april 2014 betreffende verzekering, B.S. 30 April 2014