september 8, 2023

Het opstellen van de begunstigingsclausule van een levensverzekeringscontract is van groot belang om zo goed mogelijk tegemoet te komen aan de vermogens- en erfenisdoelstellingen van cliënten. Dit is des te meer het geval wanneer het contract is onderworpen aan een schenking.

1. Het Waalse en Brusselse Gewest stemmen zich af op het Vlaamse Gewest

Artikel 8 van het Wetboek der Successierechten* (hierna “W.Succ.”) heeft betrekking op de fiscale behandeling van levensverzekeringscontracten op het vlak van schenkings- en successierechten. In dit opzicht hebben zowel de Brusselse ordonnantie van 6 juli 2022 als het Waalse decreet van 22 december 2021 belangrijke wijzigingen aangebracht in de fiscale behandeling van levensverzekeringen.

* zie artikel 2.7.1.0.6. VCF van toepassing in Vlaanderen

Er is een opmerkelijke verandering met betrekking tot de verticale successieplanning (in het bijzonder ten gunste van de tweede generatie), die een duidelijke impact heeft op elke “schenking” van een levensverzekeringscontract (artikel 8, lid 7-8 van het Wetboek der Successierechten – W.Succ.).

2. Relevante wetgeving betreffende schenkingen en verzekeringen

Dit deel van artikel 8 van het W.Succ lijkt erop te wijzen dat in het kader van een schenking van een levensverzekeringscontract aan de begunstigde van deze laatste, de transactie voortaan ter registratie moet worden voorgelegd en dat de registratierechten die zijn vastgesteld voor schenkingen van roerende goederen moeten worden betaald om de heffingsgrondslag voor de successierechten bij overlijden van de schenker te kunnen verlagen.

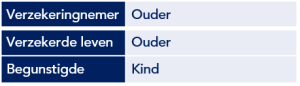

Als voorbeeld nemen we een klassiek contract met de volgende structuur bij de intekening:

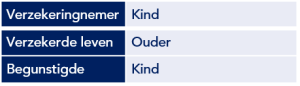

Om de toepassing van successierechten te vermijden op het bedrag in de levensverzekering dat ten hoofde van het kind werd geïnvesteerd, worden de rechten op het contract geschonken. Het kind wordt vervolgens de contracthouder, wat suggereert dat de polis niet langer deel uitmaakt van het vermogen van de schenkende ouder maar van het kind, waardoor de toepassing van successierechten op dit vermogen wordt vermeden.

Om dit als een schenking te erkennen, eist de wetgever nu dat er rechten werden betaald op de transactie. Kortom, de wet moedigt de betaling van schenkingsrechten sterk aan om de schenking van het verzekeringscontract te erkennen. Men zou dus kunnen denken dat het niet langer mogelijk is om een levensverzekering “onrechtstreeks” weg te schenken, dit wil zeggen de toepassing van schenkingsrechten te vermijden op voorwaarde dat een fiscale latentieperiode wordt nageleefd (3 jaar in het Brusselse en Vlaamse Gewest, en 5 jaar in het Waalse Gewest). Uit de formulering van de wet kan ook worden besloten dat een eventuele meerwaarde op het contract, tussen het moment van schenking en het overlijden van de schenker, dan automatisch aanleiding zou geven tot de toepassing van successierechten, aangezien dit deel van het contract nooit het voorwerp is geweest van de betaling van verlaagde registratierechten voorzien voor schenkingen van effecten.

Als een contract bijvoorbeeld EUR 100.000,00 waard is op het moment van de schenking en er 3% belasting werd betaald op de schenkingstransactie en dit contract, nog steeds belegd, een waarde vertegenwoordigt van EUR 120.000,00 op het moment van overlijden van de schenker, zal de totale basis van EUR 120.000,00 enkel worden verminderd met het bedrag dat wordt gebruikt om schenkingsrecht toe te passen, d.w.z. EUR 100.000,00. Het resterende bedrag van EUR 20.000,00, blijft dus onderworpen aan successierechten. Bijgevolg blijft EUR 20.000,00, het restant, onderworpen aan successierechten.

3. Alternatieven ?

Het is echter mogelijk om deze belasting van de “meerwaarde op het contract” te vermijden en de mogelijkheid te bieden om een indirecte schenking van een levensverzekeringscontract uit te voeren, in het bijzonder door rekening te houden met het feit dat de wet, voor de toepassing ervan, de aanwezigheid vereist van een beding ten behoeve van een derde opgenomen in een levensverzekeringscontract. Met andere woorden, een beding voor een derde veronderstelt een “nominatieve aanwijzing”.

+ overdracht van alle rechten op het contract (“schenking”), al dan niet geregistreerd

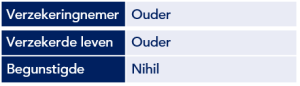

Bij gebrek aan een nominatieve aanwijzing in de begunstigingsclausule van het levensverzekeringscontract voorafgaand aan een “schenking van het levensverzekeringscontract”, is het niet mogelijk om artikel 8 W.Succ. toe te passen en de betaling van schenkingsrechten te eisen om de schenking van het levensverzekeringscontract te erkennen. Bijgevolg dient elke nominatieve aanwijzing in de begunstigingsclausule van het levensverzekeringscontract worden vermeden, bijvoorbeeld door de clausule inhoudsloos te maken en in plaats daarvan (bijvoorbeeld) “nihil” te vermelden.

Conclusie

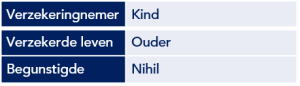

Om volledige flexibiliteit te bewaren op gebied van vermogensplanning op een contract met gezamenlijke intekening wordt het sterk aanbevolen om het contract niet te “blokkeren” door een nominatieve aanwijzing. Door geen begunstigde te benoemen, kan de ouder-eigenaar een (eventueel gecontroleerde) schenking doen van alle rechten met betrekking tot het contract aan een specifieke persoon, waardoor uiteindelijk (ongeacht of de schenking van het contract al dan niet werd geregistreerd) alle successierechten op elke “meerwaarde” (d.w.z. lees “toename van de netto afkoopwaarde van het contract tussen het moment van de schenking en het overlijden van de schenker”) die het contract kan hebben wanneer de nalatenschap van de schenker wordt geopend, worden vermeden.

Deze administratieve verrichting zorgt ervoor dat de flexibiliteit op het gebied van vermogensplanning behouden blijft, terwijl er tegelijkertijd rechtszekerheid wordt geboden op de uiteindelijke fiscale behandeling die zal worden toegepast op de bedragen die in het levensverzekeringscontract werden geïnvesteerd.

Wilt u meer weten over hoe u uw vermogen kunt structureren met behulp van een levensverzekering?

– Ontdek of herontdek het artikel “Eigendomssplitsing en levensverzekeringen – nieuwe mogelijkheden?“. Eigendomssplitsing is inderdaad een essentiële vermogensplanningstechniek in België.

–Neem contact op met onze teams

![]() Nicolas Milos

Nicolas Milos

Meester in de Rechten, Externe adviseur van OneLife, gespecialiseerd in vermogensplanning