mei 23, 2023

Vermogensplanning is het organiseren en plannen van de overdracht van een bepaald vermogen, waarbij getracht wordt de belastingheffing in elke fase van dit proces te optimaliseren. De levensverzekering heeft ongetwijfeld een groot voordeel in één van de fasen van elke vermogensplanning, namelijk het louter aanhouden van roerende activa die belegd zijn in een product waarvan de directe belastingheffing tot op heden zeer voordelig blijft.

Voorafgaand aan elke investering zal echter de structuur van een levensverzekeringscontract moeten worden onderzocht, en onvermijdelijk ook de gedetailleerde persoonlijke situatie van de betrokken cliënten-beleggers. Dit omvat de bepaling van het reservatair gedeelte van de rechthebbenden en het beschikbaar gedeelte dat voor elke cliënt beschikbaar is, de tarieven die van toepassing zijn op elke overdracht van activa tijdens het leven van de cliënt of door overlijden en voornamelijk de geldigheid van de bij de vermogensplanning gebruikte technieken.

De aard van de band tussen individuen in een koppel

Laten we het typische voorbeeld nemen van een echtpaar dat een investering wil doen, met als doel de overlevende echtgenoot te beschermen. De aard van de relatie tussen de partners/ gehuwden zal in de eerste plaats bepalend zijn voor de bescherming die de wet biedt (in termen van erfrecht of “recht” van de langstlevende echtgenoot op de nalatenschap van de overledene), alsook voor de toepasselijke tarieven. Zodra deze verhouding is vastgesteld, kan men zich tot de juiste techniek wenden om de echtgenoot te bevoordelen en de fiscale gevolgen van een geplande overdracht te optimaliseren.

Er kunnen verschillende hypothesen worden overwogen:

- Het huwelijk: deze eerste hypothese, die ook nu nog de meest voorkomende is, is niet noodzakelijkerwijs de eenvoudigste om te begrijpen, aangezien het geen vlag is die slechts één lading dekt. Het huwelijk is namelijk een verbintenis die kan worden voorafgegaan door een huwelijkscontract, maar dat tevens kan plaatsvinden zonder huwelijkscontract. Het contract impliceert bovendien niet noodzakelijkerwijs een zuivere en eenvoudige scheiding van goederen en, ter herinnering, een algehele gemeenschap van goederen wordt ook beschouwd als een huwelijkscontract op zich.

- Wettelijk samenwonen: hierdoor kunnen twee personen worden behandeld als gehuwden, terwijl ze (in principe) profiteren van een vrij duidelijke scheiding van het vermogen. Wettelijk samenwonen vereist een verklaring van samenwoning aan de gemeente waar de gezinswoning zich bevindt. Deze verklaring geeft de samenwonenden een erfrecht op het vruchtgebruik van de gezinswoning

- Feitelijk samenwonen: dit wordt afgeleid uit de inschrijving in de bevolkingsregisters van twee personen op hetzelfde adres. Onder bepaalde specifieke voorwaarden (Belgische gewestelijke bevoegdheid) kunnen feitelijk samenwonenden dan aanspraak maken op gelijkstelling met een echtpaar wat de toepasselijke tarieven betreft. De wet kent de feitelijk samenwonenden geen erfrecht toe.

- Ten slotte leidt het ontbreken van een band tot de conclusie dat de twee personen “derden” van elkaar zijn. Deze kwalificatie leidt tot de toepassing van de hoogste tarieven van de schenkings-/overdrachtsbelasting, alsook tot de afwezigheid van successierechten.

De gevolgen van het huwelijksstelsel

Aangezien de scheiding van goederen gemakkelijker te begrijpen lijkt, zal bijzondere aandacht worden besteed aan het nog steeds zeer gebruikelijke zogenaamde “wettelijk” stelsel. Dit stelsel wordt standaard aangenomen wanneer de echtgenoten niet vooraf een huwelijkscontract hebben ondertekend, of wanneer bijvoorbeeld de bepalingen in een huwelijkscontract onsamenhangend en onvolledig zijn.

Het belang van de aard van de belegde activa

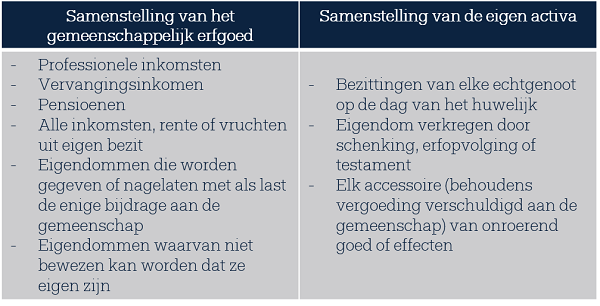

In het kader van elke vermogensplanning is de aard van de activa die bij de uitvoering van een bepaalde techniek worden gebruikt (schenking, beding van aanwas, verblijvingsbeding, mechanisme van de vergoeding, enz.) van belang. In het kader van het wettelijk stelsel moeten specifieke kenmerken worden vastgesteld. Met het oog op de aanwezigheid van drie vermogens, zal de volgende (niet-limitatieve) tabel helpen om de inhoud van elk van deze vermogens nauwkeuriger te bepalen:

Praktisch geval: de echtgenoten willen een investering doen en de bescherming van de langstlevende echtgenoot garanderen. Daartoe wordt hen een gezamenlijke intekening op een levensverzekering met formulering van een beding van aanwas aangeraden. De twee wettelijk gehuwde echtgenoten investeren huurgelden (verkregen tijdens het huwelijk van het onroerend goed dat zij op de dag van het huwelijk bezaten) per gelijke delen in deze polis.

- Helaas zal de beoogde techniek in dit geval niet doeltreffend zijn, aangezien de inkomsten uit het eigen vermogen volgens het burgerlijk recht als gemeenschappelijk vermogen zal worden beschouwd. Bijgevolg is elke nagestreefde optimalisatie (fiscaal of zelfs burgerrechtelijk, aangezien het voorwerp van een beding van aanwas geen deel uitmaakt van het in artikel 4.153 van het Burgerlijk Wetboek bedoelde “massa”) nietig.

- Anderzijds, als elk van de echtgenoten het onroerend goed had verkocht en het vervolgens op dezelfde manier had geïnvesteerd, blijft de verkoopprijs van het onroerend goed eigen ten gevolge van zakelijke subrogatie (lees “wat in de plaats komt”).

Conclusie

Een case by case analyse is derhalve doorslaggevend voor de geldigheid van de beoogde vermogensplanning, met bijzondere aandacht voor :

- de aard van de relatie tussen de individuen in een koppel

- hun huwelijksstelsel

- de aard van de goederen die zij willen beleggen

=> Gelet op het notariële formalisme dat op veel vermogenstransacties van toepassing is, is het daarom sterk aan te bevelen om bij elke analyse van de persoonlijke vermogenssituatie van een cliënt te verwijzen naar een eventuele notariële akte om de aard van het in een levensverzekeringscontract belegde vermogen vast te stellen.

Wilt u meer weten over de mogelijkheden van Luxemburgse levensverzekeringen?

![]() Nicolas Milos

Nicolas Milos

Meester in de rechten Adviseur, gespecialiseerd in vermogensplanning