augustus 18, 2022

Om elkaar te beschermen en tegelijkertijd hun vermogen uiteindelijk aan hun kinderen door te geven, overwegen echtparen vaak een gezamenlijke levensverzekering die eindigt bij het overlijden van de langstlevende.

Voor een dergelijke intekening is het noodzakelijk dat het belegde vermogen gemeenschappelijk is. In Frankrijk hangt de eigendom van de goederen en de kwalificatie ervan als gemeenschappelijk vermogen af van het huwelijksvermogensstelsel van de echtgenoten.

Onder het stelsel van de scheiding van goederen gaat men ervan uit dat elke echtgenoot eigenaar is van zijn eigen vermogen. Dat betekent dat ze geen gemeenschappelijke goederen bezitten. Zo wordt bijvoorbeeld geld op een bankrekening die op naam van beide echtgenoten staat, beschouwd als onverdeeld vermogen (“bien indivis”). Beleggen in een gezamenlijke levensverzekering die eindigt bij het overlijden van de langstlevende kan dus leiden tot een risico van herkwalificatie als indirecte schenking door de Franse fiscus. Bij het overlijden van de eerststervende wordt er dan belasting geheven. Frankrijk kent inderdaad geen successierechten tussen echtgenoten, maar schenkingsrechten zijn van toepassing op overdrachten tijdens het leven van de overledene en kunnen oplopen tot 45% boven 1.805.677 euro.

In ieder geval is het essentieel om na te gaan of het huwelijksvermogensstelsel van het echtpaar geschikt is, met de hulp van een notaris die het huwelijksvermogensstelsel[1] van de echtgenoten analyseert en hen bijstaat om dit zo nodig aan te passen.

Een opsplitsing van de begunstigingsclausule kan ook een alternatief zijn om verschillende begunstigden aan te wijzen en de opeenvolgende vermogensoverdracht te plannen, terwijl de langstlevende echtgenoot wordt beschermd.

Een begunstigingsclausule opsplitsen betekent dat de eigendom van de overlijdensuitkeringen in twee delen wordt opgesplitst:

- Het vruchtgebruik, dat vaak aan de echtgenoot wordt overgedragen, is het recht om het goed te gebruiken en het genot ervan te verkrijgen. De persoon die het ontvangt, noemen we de vruchtgebruiker of in sommige gevallen de quasi-vruchtgebruiker.

- Meestal gaat de blote eigendom over op de kinderen, het recht om over het goed te beschikken wanneer het vruchtgebruik uitdooft. Degene die het ontvangt, noemen we een blote eigenaar.

Vereenvoudigde case study:

George (61 jaar), die de Britse nationaliteit heeft, is gehuwd met Emma onder het stelsel van scheiding van goederen. Ze hebben twee kinderen, Kate en Will. De hele familie woont in Frankrijk.

Doelstellingen:

- 700.000 euro beleggen in UCITS

- Zijn vermogensoverdracht efficiënt en stapsgewijs plannen, eerst naar zijn echtgenote, en uiteindelijk naar zijn kinderen

De OneLife oplossing:

- Wealth France, levensverzekeringscontract, met:

- George als verzekeringnemer en verzekerde,

- Een opgesplitste begunstigingsclausule met Emma als vruchtgebruiker en zijn kinderen als blote eigenaars,

- Een belegging in externe fondsen die toelaat UCITS te selecteren.

Fiscale impact

Zolang George zijn polis niet geheel of gedeeltelijk afkoopt, blijft de gekozen oplossing voor hem fiscaal neutraal.

- Bij overlijden van George

Aangezien het gaat om premies betaald vóór de 70ste verjaardag van de verzekerde, is de regeling van artikel 990 I van het Franse belastingwetboek (“FTC”) van toepassing: bijzondere uitkering van 152.500 euro per begunstigde en een vast belastingtarief van 20% tot 700.000 euro en 31,25% daarboven.

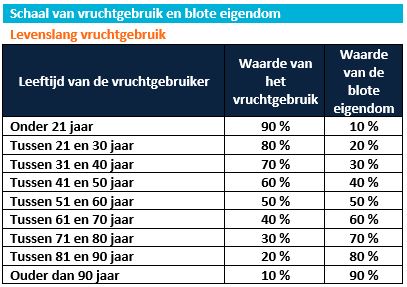

Aangezien de toekenning van de overlijdensdekking gebeurt door opsplitsing van de eigendom, is er een specifieke schaal (artikel 669FTC – tabel hieronder) van toepassing naargelang de leeftijd van de vruchtgebruiker om de bedragen te bepalen die fiscaal worden toegerekend aan de vruchtgebruiker en aan de blote eigenaars, alsmede het gedeelte van de vergoeding.

In de veronderstelling dat Emma 68 jaar oud is, en het contract 1 miljoen euro waard is, bedraagt het vruchtgebruik 40% en de blote eigendom 60% van de volle eigendom.

Vruchtgebruik: 1.000.000 x 40% = 400.000 euro

Blote eigendom: 1.000.000 x 60% = 600.000 euro in totaal (300.000 euro per kind)

Vergoeding per kind: 152.500 x 60% = 91.500 euro

- Emma ontvangt het vruchtgebruik d.w.z. de overlijdensdekking van 1 miljoen euro. Ze kan het gebruiken naar eigen goeddunken en is volledig vrijgesteld van belastingen. Zij besluit het geld te herbeleggen in een nieuwe polis met de kinderen als begunstigden tegen vergoeding

- De kinderen krijgen de blote eigendom. Dit betekent dat zij geen geldsom zullen ontvangen, maar een vordering op de nalatenschap van Emma. Zij zullen worden belast tegen 20% op de blote eigendomswaarde van 300.000 euro elk verminderd met de vergoeding van 91.500 euro

Belasting per kind: 20% x (300.000 – 91.500) = 41.700 euro

Bovendien zijn op producten die nog niet belast zijn de sociale-zekerheidsbijdragen van toepassing tegen een tarief van 17,2%.

- Bij overlijden van Emma

De kinderen ontvangen het bedrag van de vordering (i.e. de overlijdensuitkeringen) en er is geen belasting verschuldigd tot 1 miljoen euro, het bedrag dat Emma eerder heeft ontvangen, terwijl zij bij het overlijden van George belasting betaalden over de blote eigendomswaarde van slechts 600.000 euro.

[1] Naar het buitenland verhuizen kan invloed hebben op het huwelijk.