novembre 18, 2022

Le démembrement de propriété représente certainement une technique de planification patrimoniale incontournable. Le principe en est simple en Belgique : la pleine propriété d’un élément patrimonial s’entend comme les « pleins pouvoirs » sur ce dernier, soit le droit d’une part de jouir de ce bien et d’en percevoir les fruits, et d’autre part de disposer de ce bien (don, aliénation, prêt, etc.).

Cette pleine propriété peut ainsi être subdivisée en deux autres droits réels, à savoir

- Usufruit: le droit d’ « user des fruits » soit de jouir des fruits d’un bien dont le droit de propriété appartient à un tiers

- Nue-propriété: le droit de propriété du bien, de la valeur patrimoniale

Un usufruit peut avoir pour objet un bien meuble, ou encore un ensemble de biens meubles. Il peut être établi par le propriétaire du(es) bien(s) meuble(s) et ceci pour une durée déterminée ou indéterminée. Finalement, un usufruit s’éteint de plein droit au décès de l’usufruitier, ayant alors pour conséquence patrimoniale que la pleine propriété revienne au nu-propriétaire.

Le nouveau droit des biens (entré en vigueur au 1er septembre 2021) a quelque peu élargi les prérogatives de(s) l’usufruitier(s) tout en introduisant une notion d’accroissement légal s’appliquant à un usufruit commun. Ces nouveautés ont naturellement poussé OneLife à développer de nouvelles techniques de planification patrimoniale.

La solution proposée dépendra de plusieurs facteurs et notamment de l’origine du démembrement, qu’il soit préexistant à l’investissement ou au contraire créé à l’occasion de la souscription d’un contrat d’assurance-placement relevant de la branche 23.

1. Rappel de la structure d’un contrat d’assurance-vie branche 23

L’investisseur/ souscripteur d’un contrat d’assurance jouit, contre paiement d’une prime (en pleine propriété) à la compagnie d’assurance, de droits sur le contrat [1]L’ensemble de ces droits (dont notamment et de manière non exhaustive, le droit de rachat total / partiel, droit d’arbitrage, de désignation / révocation bénéficiaire) constitue pour le souscripteur un contrôle assuré sur le patrimoine sous-jacent investi.

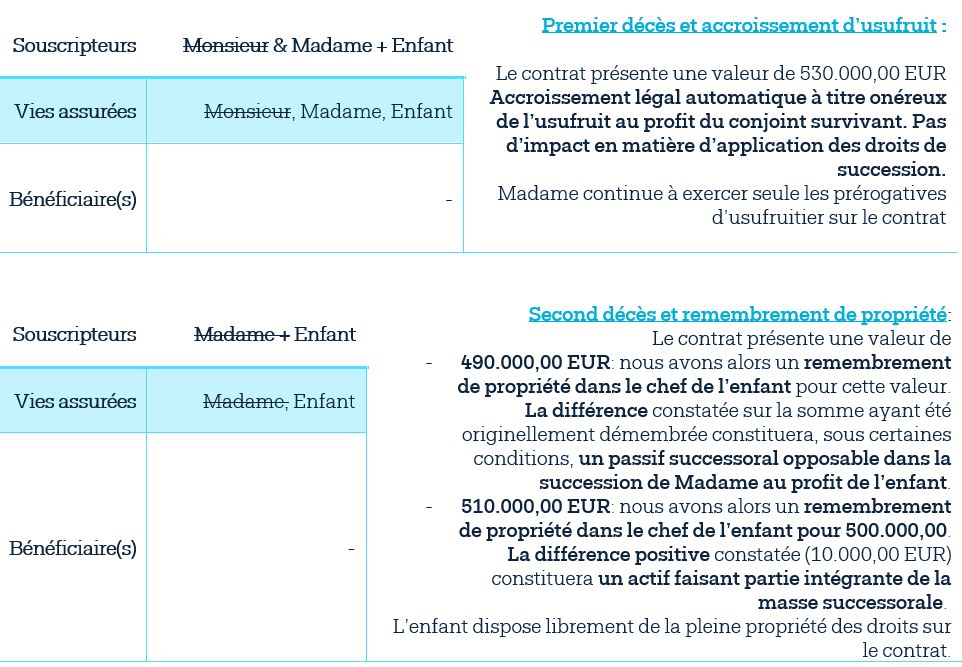

La pleine propriété devant être investie au contrat, tant usufruitier que nu-propriétaire investiront ensemble sur le contrat, créant, entre eux, une indivision conventionnelle. Classiquement, les souscripteurs du contrat seront également représentés en vies assurées sur le contrat. Ceci signifie notamment que le décès de l’usufruitier ne donnera pas lieu à un sinistre du contrat, mais que la pleine propriété des droits sur le contrat non-dénoué sera alors établie dans le chef du souscripteur survivant, soit le nu-propriétaire. A ce stade, et par défaut d’utilité, les souscripteurs n’auront pas désigné de bénéficiaire à la souscription du contrat dans notre exemple.

Nous considérerons Monsieur et Madame, mariés sous le régime de la communauté de biens, ayant un enfant commun qu’ils désirent favoriser dans le cadre de leur planification patrimoniale. Ils sont titulaires d’un compte d’épargne s’élevant à 500.000,00 EUR et procèdent à la donation de la nue-propriété relative à cette somme à leur enfant. Leur choix se porte sur un enregistrement aux droits de donation réduits de cette opération. Ils procèdent par la suite à la souscription d’un contrat d’assurance-vie branche 23 avec pour structure :

2. Indivision sur un contrat d’assurance-vie : qui peut le plus peut le moins ?

Alors que la loi relative aux assurances (articles 169 et suivants) mentionne que les droits du souscripteur sont strictement personnels et ne peuvent être exercés par d’autres que lui, la présence de plusieurs souscripteurs vient modifier la manière dont s’exercent ces droits. En effet, une pluralité de souscripteurs sous-entend forcément un exercice conjoint des droits, ceci afin d’assurer une parfaite opposabilité à la compagnie d’assurance contractante.

La question de « qui peut quoi » en situation de démembrement de propriété revêt alors toute son importance.

Le nouveau droit des biens apporte quelques réponses en la matière, déterminant de manière claire le régime applicable à (aux) l’usufruitier(s).

La première remarque nous venant à l’esprit est sans doute l’insertion, dans la loi en son article 3.141, al.4, d’un accroissement légal d’usufruit au profit de l’usufruitier survivant, lorsqu’il est question d’un usufruit commun ou indivis. Alors que l’intention des parties était de procéder à une planification patrimoniale verticale (vers leur enfant), nous voyons dans cet accroissement une opportunité de protection de l’usufruitier (ici le conjoint) survivant et donc de planification horizontale.

Le souscripteur d’un contrat d’assurance-vie étant titulaire d’une créance, nous nous tournerons vers la section traitant de l’usufruit sur créance:

- En vertu de l’article 3.164 du Code civil, l’usufruitier peut légalement (et seul) demander le paiement des créances alors que le nu-propriétaire ne pourra procéder de la sorte que moyennant accord de l’usufruitier. Il en découle que l’usufruitier pourra seul procéder à des rachats sur le contrat, contrairement au nu-propriétaire.

- De plus, l’article 3.148 du Code civil dispose que l’usufruitier peut disposer du bien grevé en dehors des limites de ses prérogatives si cela correspond à la destination des biens qui est stipulée contractuellement entre les parties.

- Finalement, en cas d’aliénation permise (en vertu de l’article 3.148), la loi mentionne une obligation de restitution contenue à l’article 3.159.

Monsieur et Madame ayant formulé le souhait de garder un contrôle de gestion et d’informations dans l’organisation conventionnelle du démembrement de propriété, leur enfant, nu-propriétaire, aura signé un mandat général de gestion ainsi qu’une cession du droit à l’information en leur faveur. Monsieur et Madame pourront donc seuls administrer la police et procéder à des rachats, alors que leur enfant aura pour ce faire besoin de leur concours.

3. Aliénation / rachats / disposition du capital : tout est permis ?

Alors que certes une flexibilité certaine est accordée à l’usufruitier de par le nouveau droit des biens (qui s’apparente furieusement à un « quasi-usufruit »), il convient de rester attentif aux limites imposées dans l’esprit de la loi:

- Des rachats réalisés sur le contrat portant sur les fruits de ce dernier (déterminés conventionnellement) ne sont soumis à aucune restriction dans le chef de(s) l’usufruitier(s)

- Des rachats réalisés sur le capital seront à apprécier aux lumières des dispositions légales et contractuelles pertinentes. Des dépenses nécessaires et utiles au maintient du train de vie (et de la dignité humaine) de(s) l’usufruitier(s) ne seront pas contraires à l’esprit de la loi, contrairement à des dépenses voluptuaires.

4. Et fiscalement ?

En bref :

- Le démembrement peut être préexistant à l’investissement ou créé lors de la souscription d’un contrat d’assurance-vie branche 23

- L’usufruitier et le nu-propriétaire investissent ensemble sur le contrat, créant, entre eux, une indivision conventionnelle

- Les souscripteurs sont également représentés en vies assurées sur le contrat. Il n’y a pas de bénéficiaires désignés

- L’accroissement légal d’usufruit au profit de l’usufruitier survivant permet de protéger ce dernier (planification horizontale)

- L’usufruitier peut seul procéder à des rachats sur le contrat, contrairement au nu-propriétaire qui ne peut procéder de la sorte que moyennant accord de l’usufruitier

- Point d’attention : les rachats réalisés par l’usufruitier sur les fruits du contrat ne sont soumis à aucune restriction contrairement à ceux sur le capital qui sont eux limités au prescrit des dispositions légales pertinentes en la matière.

![]() Nicolas MILOS

Nicolas MILOS

Senior Wealth Planner OneLife

Envie d’en savoir plus ? Contactez nos équipes

[1] loi du 4 avril 2014 relative aux assurances, M.B. 30 avril 2014