décembre 1, 2023

A l’occasion d’un webinar organisé par OneLife à l’attention de ses courtiers belges, Stefan Duchateau, Professeur de gestion de portefeuille et de gestion des risques à la KU Leuven et à l’UHasselt, a abordé les thématiques suivantes : Quels sont les outils d’analyse macro-économique pris en compte pour la gestion d’un portefeuille ? Comment transposer en toute transparence ces outils pour produire des résultats au travers de choix précis de secteurs, de thèmes et d’entreprises. »

Retrouvez ici les principaux axes de son analyse macro-économique.

Anges déchus… une opportunité d’investissement

Désormais, la majorité des entreprises américaines ont publié leurs résultats d’exploitation pour le (tant redouté) 3e trimestre 2023. Dans 81 % des cas, les entreprises de l’indice S&P ont réussi à dépasser les attentes bénéficiaires initiales, et ce jusqu’à 7,1 %.

Le trimestre écoulé marque donc une rupture de tendance après une longue série de chiffres négatifs. Ce succès inattendu n’a toutefois pas alimenté un sursaut exubérant des cours des actions. Avec une hausse moyenne de 0,8 %, les entreprises dont les résultats ont surpris n’ont été que très peu récompensées de leur performance (du moins pour l’instant). Les surprises négatives ont été minoritaires et ont provoqué une correction moyenne de -5,2 %, qui est la punition la plus sévère infligée depuis 2011.

Mais nous pouvions craindre un pire scénario encore : dans le groupe des entreprises qui ont réussi à battre (confortablement) leurs prévisions bénéficiaires initiales pour le troisième trimestre, certaines ont, par prudence, ajusté à la baisse leurs perspectives de croissance pour le quatrième trimestre de cette année, ce qui a entraîné un châtiment encore plus sévère.

De telles baisses de cours sont largement exagérées et offrent ainsi une opportunité d’investissement. Ces anges déchus, qui ne manqueront pas de voir leur cours se redresser progressivement dans les mois à venir, méritent bel et bien une place de choix dans notre sélection de titres, en compagnie du vaste éventail d’entreprises des secteurs des biens de consommation durables, des services de communication et de la technologie, qui parviennent à chaque fois à surpasser leurs prévisions de bénéfices.

Il n’en reste pas moins que tenter d’évaluer le marché boursier américain reste assurément un exercice de haute voltige. En effet, le niveau très faible de la prime de risque[i] moyenne offerte s’explique en grande partie par la présence dans les indices boursiers de quelques titres de très grosses sociétés de croissance, dont les ratios cours/bénéfices sont stratosphériques.

La valeur des actions du segment des moyennes et petites capitalisations (mid & small caps) reste très modérée. Ce qui reflète surtout, il est vrai, leurs perspectives de croissance chancelantes pour les deux ou trois prochains trimestres. L’évolution conjoncturelle immédiate semble en effet pour le moins sombre, après la salve apparemment sans fin de hausses des taux d’intérêt perpétrée par la banque centrale américaine au cours des 18 derniers mois, dans une tentative désespérée de mettre l’économie à l’arrêt et, ce faisant, de freiner l’inflation.

La Fed n’a atteint aucun de ces deux objectifs, mais les taux d’intérêt élevés (tant à l’extrémité courte qu’à l’extrémité longue de la courbe des taux) feront sentir leurs funestes effets dans les mois à venir.

« It’s the demography, stupid! »

Entre-temps, des craquements se font déjà entendre du côté du marché du travail. La création d’emplois se ralentit, tandis que les chiffres fabuleux du passé récent sont également corrigés à la baisse. La banque centrale y voit les fruits de sa politique monétaire, mais rien n’est moins vrai. Les innombrables emplois perdus au cours des premiers mois de la pandémie ont simplement été reconstitués au cours de l’année et demie écoulée (d’où ce marché du travail très tonique) et ce processus de rattrapage est désormais presque achevé. Les augmentations salariales restent pour l’instant discrètes et les travailleurs semblent satisfaits de la progression réelle de leur pouvoir d’achat, maintenant que l’inflation diminue, lentement mais sûrement.

Les banques centrales et de nombreux analystes continuent de s’émerveiller de la solidité persistante du marché du travail et de la volonté manifeste de l’économie de ne pas s’effondrer, malgré les coups de boutoir des taux d’intérêt et les tensions géopolitiques. L’explication est pourtant simple : si le marché du travail est actuellement si robuste (et le restera au cours des prochaines années), c’est en raison de la grave pénurie de nouveaux travailleurs nécessaires pour remplacer les baby-boomers qui quittent actuellement le marché du travail en masse pour profiter de leur retraite.

« It’s the economy, stupid! » avait signé la campagne électorale (victorieuse) de Bill Clinton en 1992 face au président sortant George H. W. Bush[ii] qui n’avait pas compris que le lourd fardeau de la récession économique de 1991 allait le plomber dans les urnes[iii] et lui coûter ainsi sa réélection à la Maison-Blanche. Une variante de cette phrase-choc résume tout aussi bien le contexte économique actuel : « It’s the demography, stupid! »

Dans un tel contexte, les stratégies les plus fructueuses sont donc menées par les entreprises qui s’automatisent à grande échelle. Ce postulat est ainsi l’un de nos principaux axes d’investissement.

Tentative timide de baisse des taux

Sur le continent européen, une constellation favorable similaire se met en place sur les marchés du travail, bien que le potentiel de croissance soit beaucoup plus limité. Les résultats des entreprises pour le dernier trimestre, à l’exception de quelques efforts louables, ont également tendance à être révisés à la baisse.

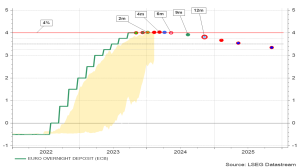

Évolution attendue du taux d’intérêt directeur européen :

Entre-temps, dans la zone euro, la pression à la hausse sur les taux directeurs s’est complètement estompée et donne même un peu de mou pour des baisses de taux d’intérêt hautement souhaitables pour stimuler la croissance économique sur le Vieux continent. De plus, vu le contexte budgétaire désastreux des États, une telle baisse serait plus que bienvenue.

La forte baisse des prix des matières premières, de l’énergie et des denrées alimentaires permet un tel ajustement de la politique monétaire. Mais la même analyse bancale de la BCE qui a conduit à une salve malvenue de hausses des taux directeurs au cours de l’année et demie écoulée fait maintenant obstacle à une accélération de la baisse. Dès lors, nous n’anticipons malheureusement pas une première tentative timide de baisse des taux avant le second semestre 2024.

Aux États-Unis, cependant, le feu des taux d’intérêt couve toujours et menace de s’enflammer chaque fois qu’un microphone est mis sous le nez de l’un des gouverneurs de la Fed ou de son président. Toutefois, malgré la vision rigide de la Fed, les marchés financiers restent bien lunés. Ils estiment très improbable une nouvelle hausse des taux d’intérêt officiels. À partir de juin 2024, une série de baisses timides des taux d’intérêt est même envisagée. Cette éclaircie attendue suffit largement aux marchés d’actions.

Malgré la forte hausse des coûts de financement, la lenteur déconcertante du recul de l’inflation de base, les perspectives conjoncturelles défavorables pour les deux prochains trimestres et les événements géopolitiques dramatiques, les indices NASDAQ et S&P Composite sont parvenus à afficher la plus longue série de hausses consécutives du cours des actions depuis deux ans, même si les écarts entre les entreprises n’ont jamais été aussi grands depuis 2018.

Et les obligations ?

Contrastant singulièrement avec la bravoure des marchés d’actions, les obligations d’État continuent à dériver sans direction, telles des épaves après un naufrage. Mais là aussi, un tournant se dessine lentement mais sûrement. Désormais, le rendement offert par les obligations d’État a augmenté suffisamment pour constituer une alternative d’investissement attrayante. Au gros bémol près que la dégradation des finances publiques à l’échelle mondiale, les menaces géopolitiques croissantes et les ventes massives d’obligations d’État par la BCE et la Fed limitent le potentiel bénéficiaire des actifs à revenu fixe. Ce contexte délicat nous empêche donc de faire le grand saut en termes de positions obligataires dans notre allocation d’actifs.

Bien entendu, il nous faut intégrer dans l’analyse les confrontations géopolitiques qui se multiplient, tant le risque de nouvelles escalades est particulièrement élevé. Les commentaires les plus avisés à cet égard sont plutôt rassurants, ce qui n’enlève rien au caractère déshumanisant de ces conflits. On franchit à cet égard une énième barrière affligeante dans cette évolution du monde où les fanatiques et les myopes prennent le dessus sur leurs semblables plus réfléchis, et donc aussi plus circonspects. Bertrand Russel[iv] nous mettait déjà en garde il y a 70 ans contre les conséquences d’une stratégie basée sur une telle attitude : « The whole problem is that fools and fanatics are always so certain of themselves and wiser people so full of doubt. »

[i] La prime de risque est la rémunération supplémentaire intégrée dans la valorisation des actions pour compenser les risques futurs.

[ii] George Herbert Walker Bush, à ne pas confondre avec son fils George Walker Bush ou son neveu (fortuné) George Herber Walker, IV.

[iii] En mars 1991, le président Bush avait encore le taux d’approbation le plus élevé de l’histoire des États-Unis (après la guerre du Koweït). Mais son étoile a terni très rapidement après la forte récession économique que les États-Unis ont connue plus tard dans l’année.

[iv] Bertrand Russell (1872-1970) était un philosophe, écrivain et humaniste britannique de renommée mondiale.