novembre 16, 2023

En Belgique, la réforme du droit civil des successions et des libéralités avait pour objet de moderniser le système successoral du Code civil datant de 1804. Cette réforme, dont les principes sont applicables depuis le 1er septembre 2018, a eu un impact considérable en matière de rapport des libéralités et des dettes.

Un principe important apporté par la réforme susmentionnée est sans aucun doute la modification de la part dite de « la réserve » et celle de « la quotité disponible » dans le patrimoine de toute personne.

Concernant particulièrement les libéralités, l’article 4.145 du Code civil établi la réserve des enfants à la moitié de la masse successorale globale visée à l’article 4.153 du Code civil en ces termes : « Les libéralités ne peuvent excéder la moitié de la masse de calcul visée à l’article 4.153, si le disposant laisse à son décès un ou plusieurs enfants, ou des descendants de ceux-ci venant par substitution ».

Il est donc aisément conclu que tout patrimoine peut ainsi être scindé en deux parties égales : la part réservataire des enfants (quel que soit le nombre de descendants) et celle disponible. Ceci a un impact pour toute donation réalisée, qui sera alors imputée soit :

- Sur la quotité disponible : on parlera alors de donation par « préciput et hors-part successorale » ou

- Sur la part réservataire : on parlera alors de donation en « avancement d’hoiries ».

Le rapport est dû à la masse successorale par tout héritier ayant accepté la succession, sur les biens soumis à rapport, et en valeur (au jour de la donation, valeur indexée). Il est ainsi tout à fait envisageable pour un donateur de dispenser formellement le bénéficiaire de la donation de tout rapport à la masse successorale. L’objet de la donation est alors en règle issu de la quotité disponible du patrimoine du donateur. Si tel n’était pas le cas, une action en réduction est alors possible dans le chef d’un héritier réservataire, se trouvant lésé dans son droit successoral.

Les modifications notables du rapport des libéralités peuvent être résumées comme suit :

- Le rapport d’une donation se fait sur la base de la valeur des biens donnés au jour de la donation, après une indexation liée à l’indice des prix à la consommation

- Le rapport est effectué en valeur

- Le rapport est effectué, soit « en moins prenant », soit « par le paiement d’une somme à la masse »

Ces nouveautés peuvent poser quelques difficultés quant aux planifications qui concernent un patrimoine financier. On notera en effet une fluctuation de la valeur de titres entre le jour de la donation et le moment du rapport de ladite donation, soit le décès du donateur (ouverture de la succession = moment du rapport).

Donation et contrat d’assurance-vie

Toute donation effectuée par le biais d’une stipulation pour autrui contenue dans un contrat d’assurance-vie est présumée « rapportable » à la succession (art. 188 de la loi du 04/04/2014), alors que la situation avant la réforme était inverse : la libéralité est présumée avoir été effectuée avec dispense de rapport. Ces nouveaux principes s’appliquent à l’égard des clauses bénéficiaires établies ou modifiées à partir du 1er septembre 2018.

Cas pratique

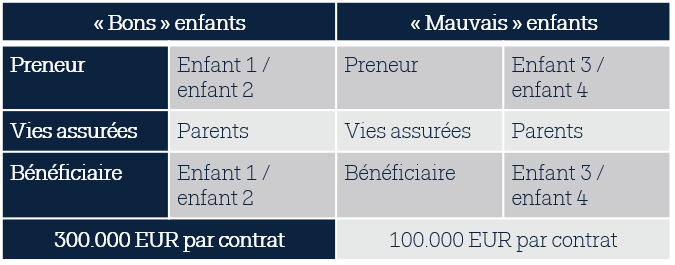

Monsieur et Madame ont 4 enfants, deux « bons » enfants et deux « mauvais » enfants. Le patrimoine de Monsieur et Madame s’élève en totalité à 800.000 EUR, soit une part réservataire de 100.000 EUR par enfant. Les « bons » enfants devraient en tout état de cause être favorisés et les « mauvais » enfants recevoir au plus strict l’équivalent de leur part réservataire.

Il est conseillé à Monsieur et Madame la souscription de plusieurs contrats d’assurance au nom de chacun des enfants concernés, alimentés au moyen de donations mobilières, chaque fois avec une clause d’inaliénabilité (ayant une incidence quant à la valeur rapportable). Il ne sera pas prévu dans les contrats au nom des « mauvais » enfants que le versement de la prime constitue une libéralité préciputaire.

Comment s’assurer que malgré la performance des contrats, chacun reçoive la proportion recherchée par les parents? Le contrat et le droit civil se suffisent-ils à eux-mêmes?

OUI – Il aura été prévu dans les clause bénéficiaires des contrats pour les « mauvais » enfants une obligation expresse de rapport partiel en faveur des « bons » enfants, faisant en sorte que toute plus-value inattendue sur leurs contrats obligent ces derniers à rapporter l’entièreté du contrat pour un partage avec les deux « bons » enfants . A l’ouverture de la succession, nous aurions donc :

- Contrat « bons » enfants : 300.000 EUR chacun (ayant eu un mauvais rendement)

- Contrats « mauvais » enfants : 200.000 EUR chacun (ayant eu un bon rendement)

- Total de la succession : 1.000.000 EUR

En conclusion

Le désir des parents était de faire en sorte que les « bons » enfants soient favorisés par rapport aux « mauvais » enfants et de limiter ces derniers à leur part réservataire soit 125.000 EUR chacun. Les « mauvais » enfants rapporteront les contrats à l’ouverture de la succession, chacun pour 200.000 EUR. Les « bons » enfants également, sans pour autant avoir d’obligation de partage si la réserve des autres n’est pas entamée.

Vous souhaitez en savoir plus sur les avantages offerts par l’assurance-vie luxembourgeoise ?

![]() Nicolas Milos

Nicolas Milos

Maître en Droit, Conseiller externe de OneLife, spécialisé en planification patrimoniale