november 27, 2025

OneLife biedt jaarlijks Belgische levensverzekeringsmakelaars een programma van gecertificeerde opleidingen aan, met thema’s die variëren van financiële inzichten door toonaangevende fondsbeheerders tot juridische updates van een expert in Belgische levensverzekeringen en diepgaande macro-economische analyses.

Begin november verwelkomden we Stefan Duchateau, Portfolio Manager bij PTAM en Professor portefeuillebeheer en risicobeheer aan de KU Leuven en UHasselt, voor een digitale Masterclass over het huidige financiële klimaat.

In onderstaand artikel, “Oktober: terugblik op een bewogen maand,” deelt Stefan Duchateau een aanvulling op zijn marktanalyse.

Oktober: terugblik op een bewogen maand – AI bepaalt de koers van de beurs

Volgens Mark Twain is oktober een van de bijzonder gevaarlijke maanden om in aandelen te speculeren. En dat geldt net zo in september, november én de overige maanden van het jaar,” voegde hij er sarcastisch aan toe in één van zijn romans uit 1894.

Deze expliciete waarschuwing weerhield er de afgelopen oktobermaand niet van om nieuwe recordniveaus op te zoeken voor S&P 500-index, de technologiebeurs NASDAQ en de Eurozone-aandelenindex.

Ondanks alle gewoel op het geopolitieke front vormt de aanhoudende investeringsgolf in alles wat AI-gerelateerd is, de belangrijkste motor voor de groeiverwachtingen die de aandelenbeurzen schoksgewijs vooruit stuwen. Het uitgangspunt hierbij is een verwachte toename van meer dan 75% van de bedrijfsresultaten in de Amerikaanse technologiesector over de komende 3 jaar, voornamelijk afkomstig van de verhoopte toename van de productiviteit die AI-toepassingen zullen veroorzaken.

Dit verwachtingspatroon heeft zich vertaald in historisch hoge koers/winst-verhoudingen en stratosferische prijsniveaus van bedrijven die rechtstreeks of onrechtstreeks in verband staan met dit thema. Op basis van de huidige bedrijfswinsten noteren de S&P-500 aandelen tegen een koers/winst-verhouding die ruim hoger ligt dan het langjarige gemiddelde.

Dit duidt ofwel op een extreme, dure waardering, ofwel op uitzonderlijke groeiperspectieven. Soms krijgt de ene interpretatie de overhand boven de andere, wat opwaartse golven of neerwaartse schokken tot gevolg heeft.

Als de positieve vooruitzichten zich inderdaad realiseren, zal uiteindelijk blijken dat de betrokken bedrijven momenteel voor een prikje te koop staan. Echter, bij de minste twijfel zullen scherpe tussentijdse neerwaartse correcties volgen, zoals dit ook in de afgelopen dagen is gebleken. Er hoeft niet eens een directe aanleiding te zijn voor een snoekduik op de beurzen, met de sterkst gestegen waarden als eerste slachtoffers. Door de aanhoudende beurshausse staat het beleggersbos immers kurkdroog. Een verstrooid weggeworpen lucifer volstaat dan voor flinke brandschade.

Ondanks uitstekende resultaten kregen bedrijven als Palantir te maken met een neerwaartse koersreactie, nadat eerder ook megabedrijf Meta Platforms[i] (het vroegere Facebook) spitsroede moest lopen. De reacties op deze resultaten, maar ook bijvoorbeeld die van Microsoft, tonen aan dat het niet langer volstaat om enkel een stevige omzetgroei te realiseren en verregaande investeringen in AI voor te leggen. Nee, het wordt ook tijd dat bedrijven tastbare resultaten kunnen voorleggen van de gigantische CAPEX die de voorbije jaren aan de uitbouw van de AI-capaciteit werd besteed. Apple, maar vooral Alphabet en Amazon lijken al een stap verder in dit proces en werden daar recent voor beloond op de beurzen.

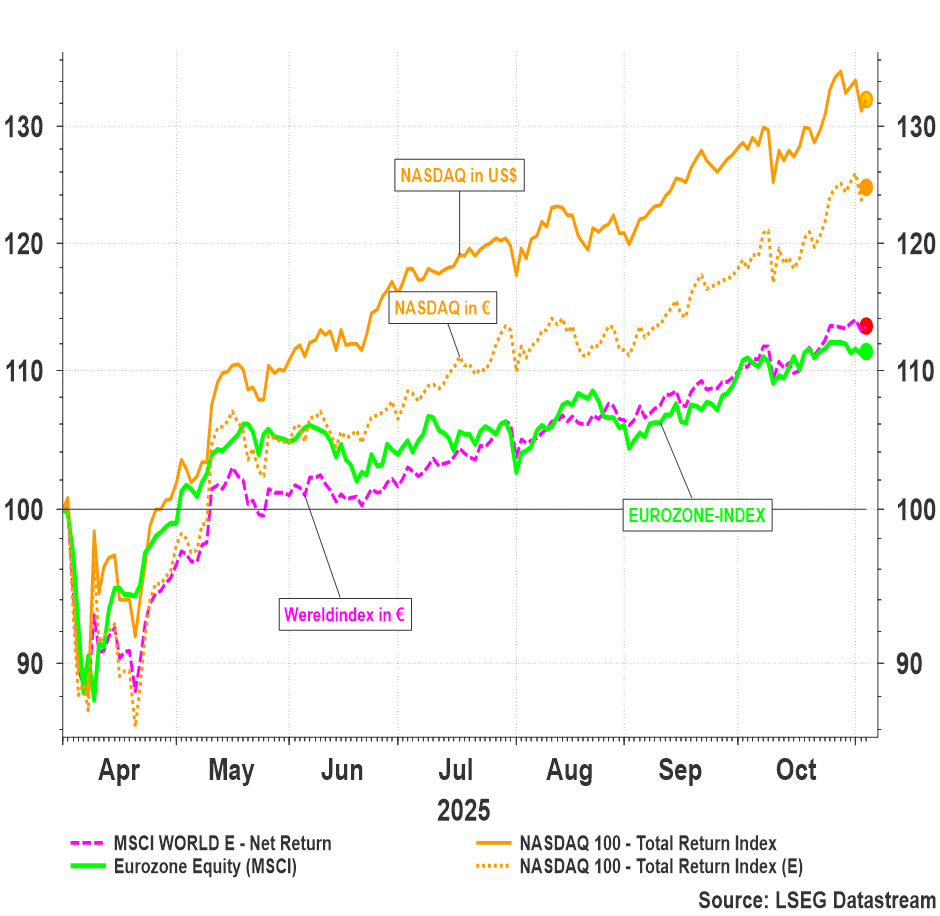

Grafiek 1: Koersontwikkeling na Liberation Day (02/04/2025)

Om de recente neerwaartse koersreacties wat beter in perspectief te plaatsen: De NASDAQ-index leverde weliswaar een tweetal procenten in tijdens de afgelopen dagen, maar steeg meer dan 30% sinds begin april van dit jaar en dit ondanks de scherpe verliezen die volgden op de absurde aankondigingen op Liberation Day in de Rozentuin van het Witte Huis op 2 april.

Beleggers zijn zich ten volle bewust van het gevaar van scherpe correcties, maar kunnen de lokroep van de sirenes – die de uitzonderlijke kansen van de nieuwe industriële revolutie bezingen – niet weerstaan. De groei van de bedrijfsresultaten van technologiebedrijven dient als leidraad, waardoor de markt na elke terugval herstelt.

Over het afgelopen kwartaal wisten de gerealiseerde bedrijfsresultaten de (hoog opgelopen) verwachtingen te overstijgen. De meerderheid van de Amerikaanse bedrijven heeft zijn wedervaren over het derde kwartaal van 2025 intussen al kenbaar gemaakt en hieruit blijkt dat de winstcijfers in ruim 80% van de gevallen, de initieel verwachte double digit-groei overstijgen en dit gemiddeld met 8%.

De grootste positieve verrassingen werden opgetekend in de financiële sector en bij de technologiewaarden, die hun verwachte groei aanzienlijk overtroffen. Ook de nutsbedrijven en consumentengoederen leverden een substantiële bijdrage aan de totale kwartaalgroei.

De tegenstelling met Europa is echter groot: Hier boekt slechts een kleine meerderheid van de bedrijven betere bedrijfswinsten dan de verwachte groei van 4,3% liet vermoeden (Deze toename moet echter grotendeels worden toegeschreven aan de winsten in de banksector).

Geopolitiek en inflatie

In de afgelopen maand viel er ook op geopolitiek vlak hier en daar wat goed nieuws te rapen. Zo lijkt het Amerikaans-Chinese handelsconflict (voorlopig) te bedaren, nadat de Chinese leider aangaf dat hij zijn wurggreep op cruciale Amerikaanse technologie zou versoepelen. Dit gebeurde door de meest restrictieve maatregelen over de uitvoer van zeldzame aardmetalen met een jaar uit te stellen. Dit neemt echter de dreiging van een toekomstige drooglegging niet weg. Het toont alleen zeer duidelijk dat de VS gemakkelijk onder druk kan worden gezet wanneer China dreigt zijn troefkaarten op tafel te gooien.

De scherpe koersdalingen van de niet door China gecontroleerde mijnen voor zeldzame aardmetalen, die volgden na de voorlopige opschorting van de exportban, lijken dan ook wat ondoordacht. Dergelijke mijnen hebben immers een groot strategisch belang en zullen daarom in de toekomst opnieuw de belangstelling van lange termijnbeleggers weten op te wekken.

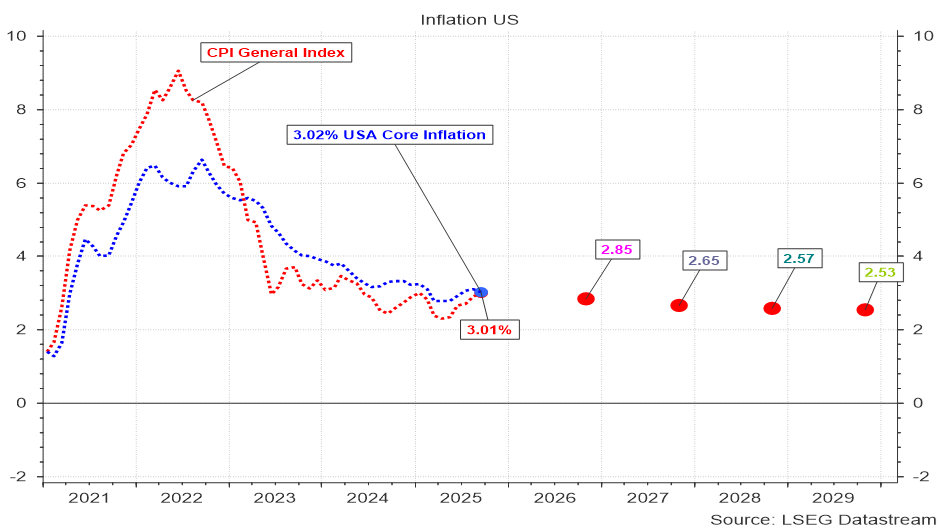

Ook de Amerikaanse CPI-cijfers, die door de sluiting van de Amerikaanse Overheidsdiensten met veel vertraging werden gepubliceerd, bevatten verrassend goed nieuws. Weliswaar koos de inflatie een opwaarts pad, maar de prijsstijgingen vielen mee en bleken minder erg dan gevreesd. De initiële angst was ingegeven door de verwachte impact van de tariefverhogingen, waarvan ongeveer de helft wordt doorgerekend aan de Amerikaanse consument. Lokaal geproduceerde goederen en vooral diensten vertonen echter een neerwaartse trend, wat de opwaartse prijsdruk van geïmporteerde goederen voor een onverwacht groot deel neutraliseert. Sterker nog: nadat de eenmalige impact van de gestegen importprijzen is verwerkt, duiden de inflatieverwachtingen op een verdere, geleidelijke afname van de consumptieprijsinflatie.

Chart 2: Expected development of US inflation over the coming years

Deze cijfers boden de Fed-voorzitter voldoende ruimte om de beleidsrente opnieuw te verlagen. Volgens onze recente berekeningen is het dalingspotentieel echter beperkt tot nog twee ingrepen van telkens een kwart procent, gepland voor januari en juli 2026.

Chart 3: Expected change in the US key rate

De ECB houdt echter vast aan dogmatische, achterhaalde inzichten uit de vroege jaren zestig – inzichten die ook toen al averechtse resultaten opleverden. Hierdoor blijft de Europese beleidsrente echter op haar huidige niveau vastgevroren. Wat kan hierin een welgekomen ‘dooi’ veroorzaken? Een verdere daling van de Europese inflatie (zoals verwacht) en/of een beter geïnspireerd beleidsteam, liefst met wat meer inzicht en moed en een gedegen economische opleiding in de rugzak.

De portefeuille van PTAM Global Allocation werd in de afgelopen maand meer geconcentreerd rond de centrale thema’s van het fonds, met name automatisatie (AI), toeleveringsbedrijven en Lifestyle-beleggingen (voornamelijk banken en verzekeraars). Aandelen die niet direct tot deze groep behoren of kwaliteitsverlies leden werden systematisch afgebouwd. De obligatiepositie werd op peil gehouden rond 15% met de nadruk op Spaanse en Italiaanse overheidsobligaties. De duratie werd licht opgevoerd. De aandelenpositie werd in beperkte mate verder opgevoerd tot 72,5%, met sterke overwegingen in de Amerikaanse technologiesector en de Europese bank- en defensiesectoren.

Hier gibt es nie een klarer Gewinner. Beide erleben wirtschaftliche Nachteile und Verluste. China has eine bessere Anpassungsfähigkeit

De rentepolitiek van de centrale bank is zelden of nooit effectief geweest bij de bestrijding van inflatie en heeft meerdere malen onnodige recessies veroorzaakt. Wanneer de inflatie wordt veroorzaakt door de stijging van grondstoffen- of energieprijzen dan leiden rentestijgingen tot een averechts resultaat: Ze zwengelen de inflatie aan en veroorzaken werkloosheid. Enkel bij een demand pull inflatie kan de beleidsrente een gunstig effect hebben. Die kurzfristige überschatzung formt ein Risico: Dies schafft ideale Rahmenbedingungen für plötzliche negative Entwicklungen in bestimmten Bereichen der KI-Investitionen, eröffnet aber auch erhebliche langfristige Chancen.

- Ich habe das unmittelbarste Risiko noch gar nicht erwähnt.

- Ein Absturz des KI-Investitionsbooms ist möglicherweise die unmittelbarste Bedrohung für die Aktienmärkte und könnte weitreichende Folgen haben.

Qbits können alle Werten zwishen 0 oder 1einnehmen. Dasz ermöglicht es Quantencomputern, eine enorme Anzahl von Möglichkeiten parallel zu verarbeiten und dadurch bestimmte, hochkomplexe Probleme exponentiell schneller zu lösen als die schnellsten Supercomputer.

The OBBB Act addresses core components of the current U.S. presidential administration’s agenda

[i] Abstractie-makend van een substantiële, eenmalige belasting