juin 3, 2020

Le contrat d’assurance-vie luxembourgeois présente de nombreux attraits par rapport à son cousin français,

- Il offre une protection singulière des avoirs du preneur d’assurance

- Il est paramétré pour être un contrat sur mesure

- Il fait preuve d’une grande souplesse en matière de portabilité transfrontalière

La protection des avoirs du preneur d’assurance

La protection du souscripteur à Luxembourg est régie par le Triangle de Sécurité qui impose, sous le contrôle du Commissariat aux Assurances, une séparation des actifs représentatifs du contrat de ceux de la Compagnie d’assurance.

En effet, l’assureur luxembourgeois est tenu de déposer les actifs représentatifs du contrat auprès d’une banque dépositaire, teneur de compte qui distinguera clairement les actifs du preneur d’assurance des avoirs de la Compagnie.

En effet, l’assureur luxembourgeois est tenu de déposer les actifs représentatifs du contrat auprès d’une banque dépositaire, teneur de compte qui distinguera clairement les actifs du preneur d’assurance des avoirs de la Compagnie.

Ce cloisonnement des actifs est contrôlé chaque trimestre par le Commissariat Aux Assurances.

Cette protection du souscripteur a été renforcée en août 2018 par un cloisonnement individuel des avoirs du souscripteur auprès de la banque dépositaire.

Le souscripteur du contrat dispose en outre d’un super privilège puisqu’il est considéré comme créancier de premier rang en cas de défaut de l’assureur et prime donc sur tous les autres créanciers.

Il existe de surcroît une protection du souscripteur en cas de difficultés financières de la banque dépositaire, en effet, la compagnie d’assurance peut conserver la libre disposition des actifs donnés en dépôt et les récupérer ou les transférer à une autre banque dépositaire.

Rappelons enfin, que le contrat d’assurance vie luxembourgeois qui ne propose pas de fonds euro réassuré en France, n’est pas soumis à la loi Sapin II.

Un contrat sur-mesure : gestion collective et gestion individuelle

Le contrat d’assurance-vie ou de capitalisation luxembourgeois est un contrat sur mesure, il permet au souscripteur d’avoir accès à différents compartiments financiers au sein d’un même contrat en fonction de son profil et de ses objectifs personnalisés.

Ces différents compartiments sont régis par la Lettre Circulaire 15/3 du Commissariat Aux Assurances qui délimite les possibilités offertes au souscripteur en fonction de sa catégorie.

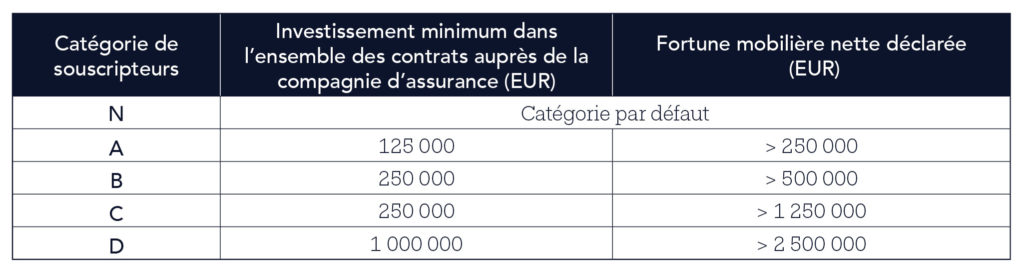

La Lettre Circulaire 15/3 prévoit cinq catégories de souscripteurs N, A, B, C et D.

Ces catégories sont définies en fonction du montant investi et de la fortune en valeurs mobilières du souscripteur.

Le contrat luxembourgeois met à disposition du souscripteur une gestion collective selon deux modalités :

- L’assureur propose une liste de fonds référencés

- Il peut également proposer aux souscripteurs des Fonds Internes Collectifs créés à son initiative ou à la demande d’un intermédiaire, professionnel de la gestion de patrimoine. Ces FIC sont gérés selon un profil d’investissement et un objectif prédéfinis et peuvent être mutualisés entre plusieurs souscripteurs.

La dimension personnalisée du contrat luxembourgeois prend tout son sens dans les deux derniers compartiments définis par la Lettre Circulaire 15/3 qui sont offerts aux preneurs d’assurance à savoir :

- Le Fonds Interne Dédié qui permet au souscripteur de choisir de déléguer la gestion de son contrat ou d’une partie de son contrat à une société de gestion selon son profil investisseur et ses objectifs propres.

Ce FID sera adapté au profil du souscripteur et dédié à son contrat.

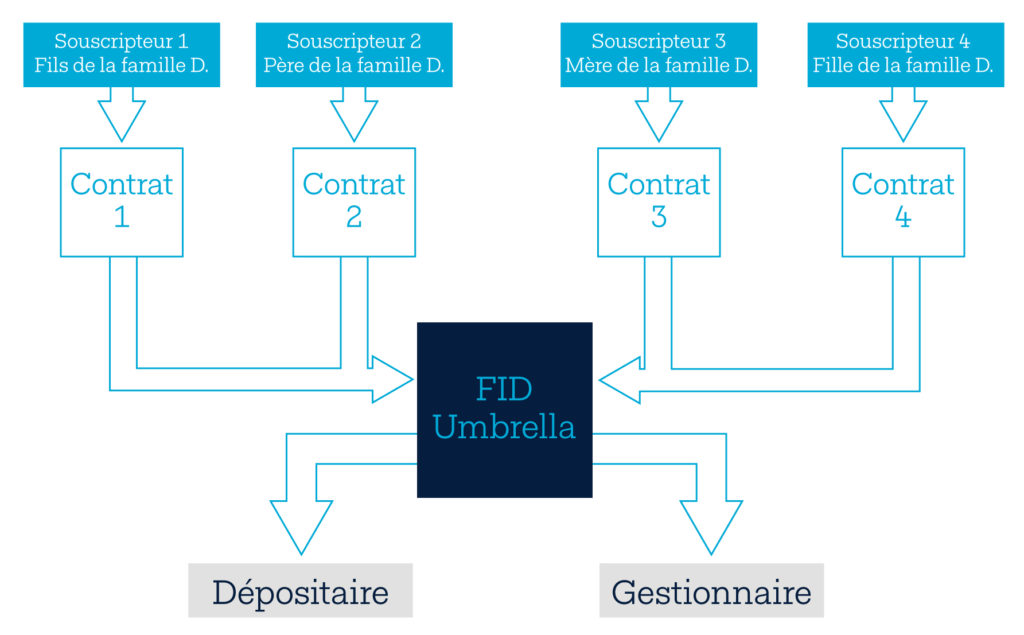

Il existe une exception au FID lié à un seul contrat, le FID UMBRELLA qui permet à des membres d’une même famille jusqu’au 3e degré de profiter de la gestion d’un FID mutualisé.

Le FID UMBRELLA est soumis à accord du Commissariat aux Assurances et nécessite que les membres de cette famille aient un profil investisseur identique.

- Enfin, le dernier compartiment du contrat luxembourgeois est le Fonds d’Assurance Spécialisé, il répond aux souscripteurs qui souhaitent conserver la gestion de leur contrat ou qui souhaitent être accompagnés par un professionnel de la gestion de patrimoine, Conseiller en Investissement Financier.

Le FAS à l’instar du FID, permet d’accéder à un panel de sous-jacents financiers très large et non prédéfini par l’assureur. Le souscripteur, si sa catégorie le permet, pourra accéder à des supports diversifiés tels que les titres vifs, les ETF, les FCPR, les FPS, les OPCI et OPPCI, les parts clean share …jusqu’aux actifs non cotés.

En résumé, le contrat d’assurance vie luxembourgeois offre une architecture ouverte et innovante en matière de gestion financière avec un univers de sous-jacents très variés.

Une portabilité du contrat

L’ultime atout du contrat luxembourgeois repose sur sa souplesse en matière de portabilité.

Le régime de la Libre Prestation de Services mis en place par la troisième Directive Vie européenne, permet à un assureur européen agréé d’exercer son activité sur le sol européen sans devoir s’y établir physiquement.

Les assureurs luxembourgeois à ce titre peuvent proposer des contrats adaptés aux exigences locales des pays européens afin d’assurer à leurs souscripteurs un contrat en conformité avec leur pays de résidence et un intérêt à souscrire cette enveloppe assurantielle.

Le contrat luxembourgeois qui bénéficie en outre d’une neutralité fiscale en cas de rachat est donc parfaitement adapté à une clientèle qui souhaite se délocaliser ou qui est déjà délocalisée.

En conclusion, le contrat d’assurance-vie luxembourgeois permet d’offrir au client un environnement personnalisé, une transparence en matière de frais sur le contrat, une sécurité des actifs et une adaptabilité du contrat au besoin d’expatriation. Un contrat sur-mesure !

Anne-Karine Poligné-Genty

Responsable partenariat France Ouest

Plus d’informations sur les opportunités offertes par l’assurance vie luxembourgeoise ? Consultez notre blog.