september 30, 2019

Zoals voorzien in de omzendbrief 15/3 van het Commissariaat voor Verzekeringen [Commissariat aux Assurances] laat het speciaal opgericht en gedeeld fonds (met de naam «Umbrellafonds ») toe dat meerdere personen gezamenlijk op een speciaal opgericht fonds intekenen .

Waarom is dat nou zo specifiek dat wij er een heel artikel aan wijden?

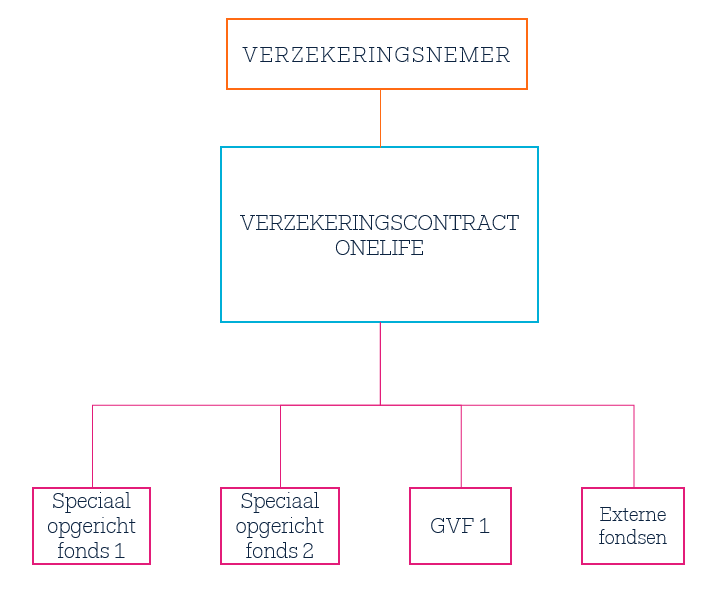

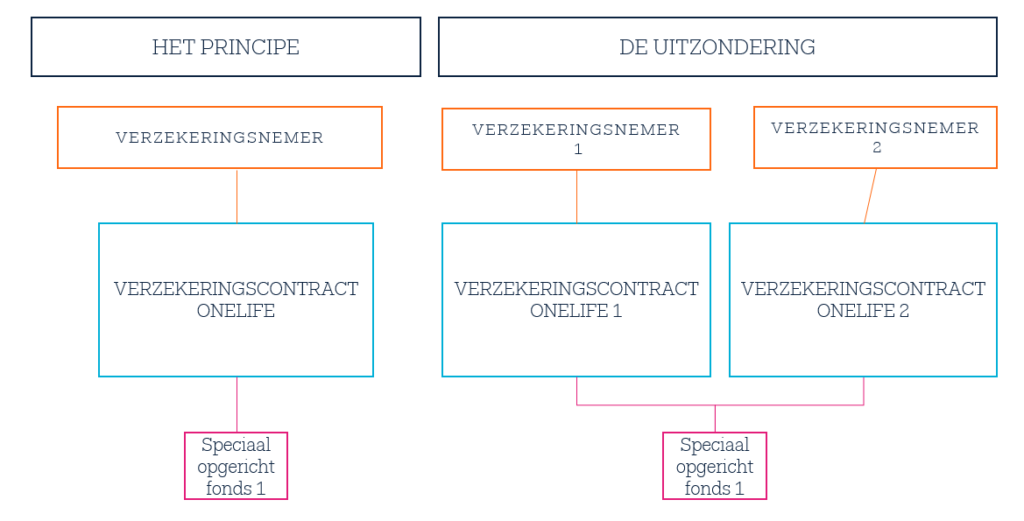

In principe kan een verzekeringscontract gebaseerd zijn op meerdere speciaal opgerichte fondsen, interne collectieve fondsen en zelfs externe fondsen.

Zo is, op zijn beurt, het tegenovergestelde doorgaans verboden! In principe kan een speciaal opgericht fonds slechts aan één enkel verzekeringscontract gerelateerd zijn.

Desalniettemin kan OneLife uitzonderlijk aan het Commissariaat voor Verzekeringen [Commissariat aux Assurances] de toestemming vragen om een speciaal opgericht « Umbrellafonds » te openen als bepaalde voorwaarden worden vervuld.

Wat zijn derhalve de voordelen van een speciaal opgericht « Umbrellafonds » in vergelijking met een gewoon speciaal opgericht fonds? Welke voorwaarden dienen te worden vervuld om daarvan te kunnen genieten?

1. Het speciaal opgerichte « Umbrellafonds » in het kort

Hebt u het geluk te beschikken over een aanzienlijk vermogen?

Zijn uw kinderen, uw ouders of andere familieleden zeer mobiel en geografisch verspreid?

Zoekt u een geoptimaliseerd instrument voor intergenerationele overdracht?

Dan is, kort gezegd, het speciaal opgerichte Umbrellafonds op uw maat gesneden!

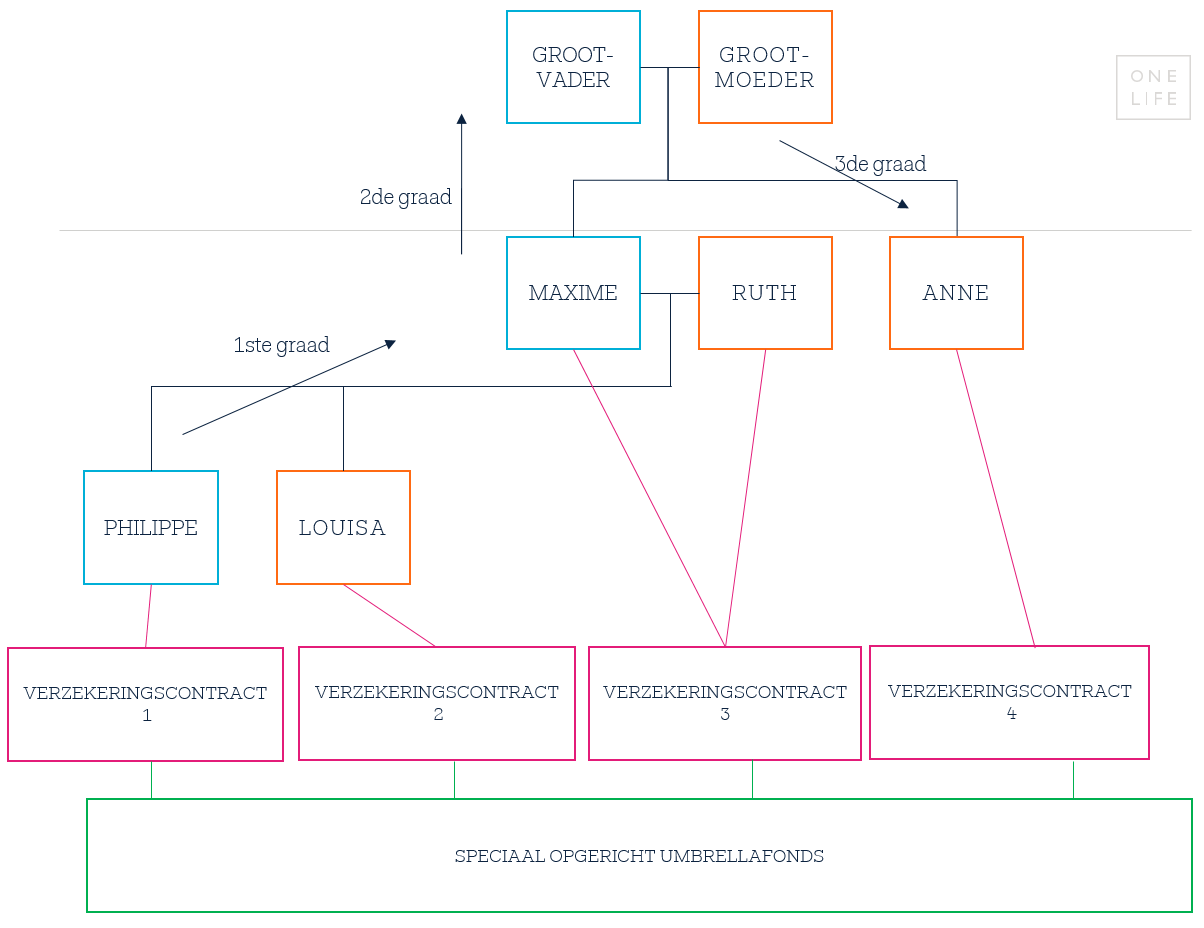

Laten we het voorbeeld nemen van Maxime en Ruth, een Belgisch koppel jonggepensioneerden die nooit bij de pakken zijn blijven zitten. Maxime en Ruth wensen hun financieel vermogensbeheer te optimaliseren, zodat zij dat op een dag aan hun kinderen, Philippe en Louisa, kunnen overdragen.

Philippe is een gepassioneerde IT-ondernemer die in het VK woont en zijn start-up wenst te verkopen, van de verkoop te genieten en zich met een ander project bezig te houden. Louisa voltooit momenteel haar studies in het kader van een Erasmusverblijf in Spanje.

Maxime heeft een zus, Anne, die geen kinderen heeft, zij houdt van de kinderen van Maxime alsof het haar eigen kinderen waren. Anne heeft op jonge leeftijd al in vastgoed belegd en heeft haar vermogen daarrond opgebouwd. Voortaan wenst zij van het leven te genieten in haar villa in de Provence en op termijn haar vermogen over te dragen aan Philippe en Louisa.

De advocaat van Maxime heeft hem aangeraden samen met zijn familieleden in te tekenen op verzekeringscontracten die gerelateerd zijn aan een Umbrellafonds.

2. De voorwaarden die dienen te worden vervuld om te genieten van een Umbrellafonds

Aangezien het een uitzondering betreft, zijn er enkele voorwaarden verbonden aan het openen van een « Umbrellafonds ». Zo dient er aan de volgende voorwaarden te worden voldaan:

1. Er bestaan meerdere verzekeringscontracten waarop door verscheidene intekenaars wordt ingetekend, die betrekking hebben op een speciaal opgericht fonds.

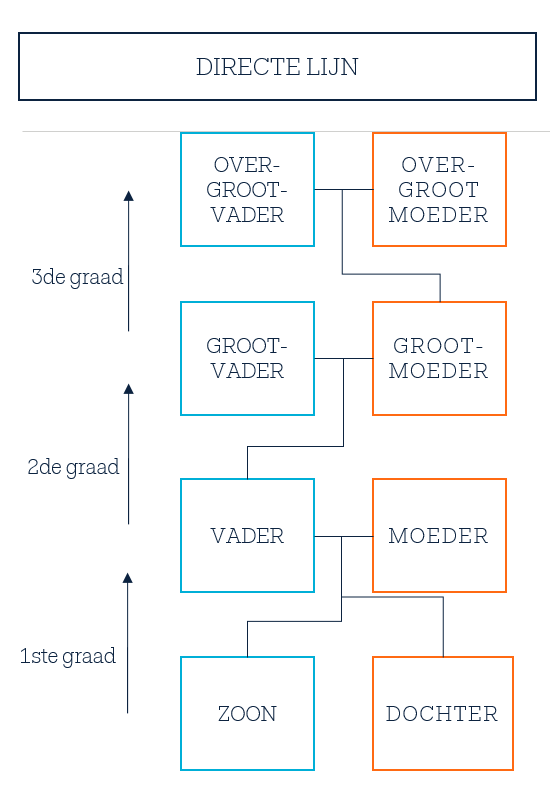

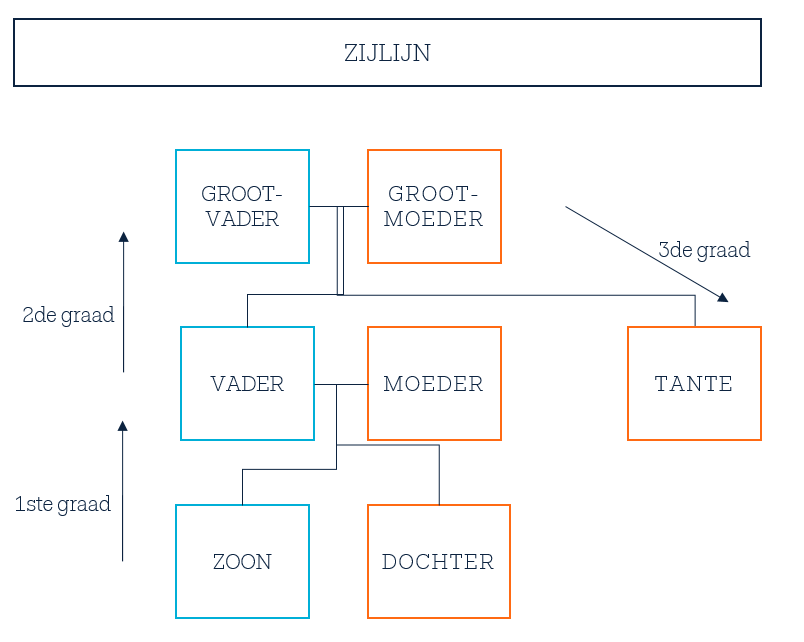

2. Als er meerdere intekenaars zijn, dienen die door huwelijksbanden (echtelieden) of familiebanden (tot de 3de graad) in directe lijn of in zijlijn (cf. infra) met elkaar te zijn verbonden.

3. Het beheerbeleid van het speciaal opgericht « Umbrellafonds » dient het profiel en de strategie van elk van de intekenaars te respecteren

4. Elk van de contracten die verband houden met het speciaal opgericht « Umbrellafonds » dient de minimumcriteria te respecteren in termen van kapitaal en premies, om met het speciaal opgericht « Umbrellafonds » te kunnen worden verbonden.

5. De creatie van een dergelijk speciaal opgericht fonds is onderworpen aan de expliciete toestemming van het Commissariaat voor Verzekeringen [Commissariat aux Assurances].

Voorwaarde nr. 2 dient te worden toegelicht. De nauwe familiebanden kunnen banden in directe lijn of in zijlijn zijn, dit wil zeggen tussen een persoon en zijn ascendenten of descendenten tot de 3de graad:

Dus ook tot de 3de graad in zijlijn:

Dus ook tot de 3de graad in zijlijn:

In zijlijn dient er te worden opgeteld tot de gezamenlijke ascendent en dient elke graad (generatie) te worden meegeteld om de verwantschapsgraad te bepalen. Zo heeft, bijvoorbeeld, in ons voorbeeld een neef de 4de graad ten opzichte van een zoon. Wij kunnen derhalve bevestigen dat het mogelijk is een speciaal opgericht « Umbrellafonds » te creëren voor Maxime, zijn echtgenote, zijn twee kinderen en zijn zus!

3. Voordelen

De creatie van dat speciaal opgericht « Umbrellafonds » laat toe om de erfopvolging binnen de familie te plannen en dit dankzij een levensverzekeringscontract. Bovendien is het zo dat in alsmaar meer gevallen van stijgende mobiliteit bij vermogende families het mogelijk is zulks enkel te onderwerpen aan de prudentiële wetgeving van Luxemburg, terwijl de uitgegeven contracten worden onderworpen aan de verschillende contractuele, burgerrechtelijke en fiscale regels van de woonplaats van de intekenaar.

Wenst u meer te weten over dit onderwerp? De experts van OneLife helpen u graag verder met uw vermogens- en successieplanning en die van uw cliënten.

![]() Jean-Nicolas GRANDHAYE : Corporate Counsel OneLife

Jean-Nicolas GRANDHAYE : Corporate Counsel OneLife

Lees meer artikelen:

– De levensverzekering: de gereedschapskist voor uw patrimonium – De begunstigdeclausule: https://www.onelife.com/blog/de-levensverzekering-de-gereedschapskist-voor-uw-patrimonium-deel-2/?lang=nl

– De levensverzekering: de gereedschapskist voor uw patrimonium- De levensverzekering als zekerheidsstelling: https://www.onelife.com/blog/focus-op-de-levensverzekering-als-zekerheidsstelling/?lang=nl