septembre 30, 2019

Prévu dans la circulaire 15/3 du Commissariat aux Assurances, le fonds dédié partagé (dit « Umbrella ») permet à plusieurs souscripteurs de détenir un fonds dédié en commun.

Mais pourquoi est-ce si spécifique qu’il mérite un article de notre part ?

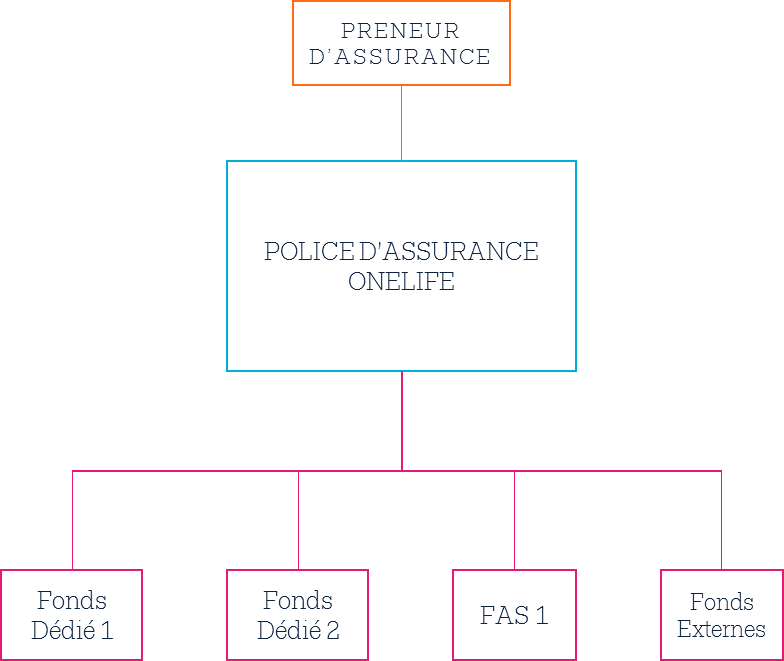

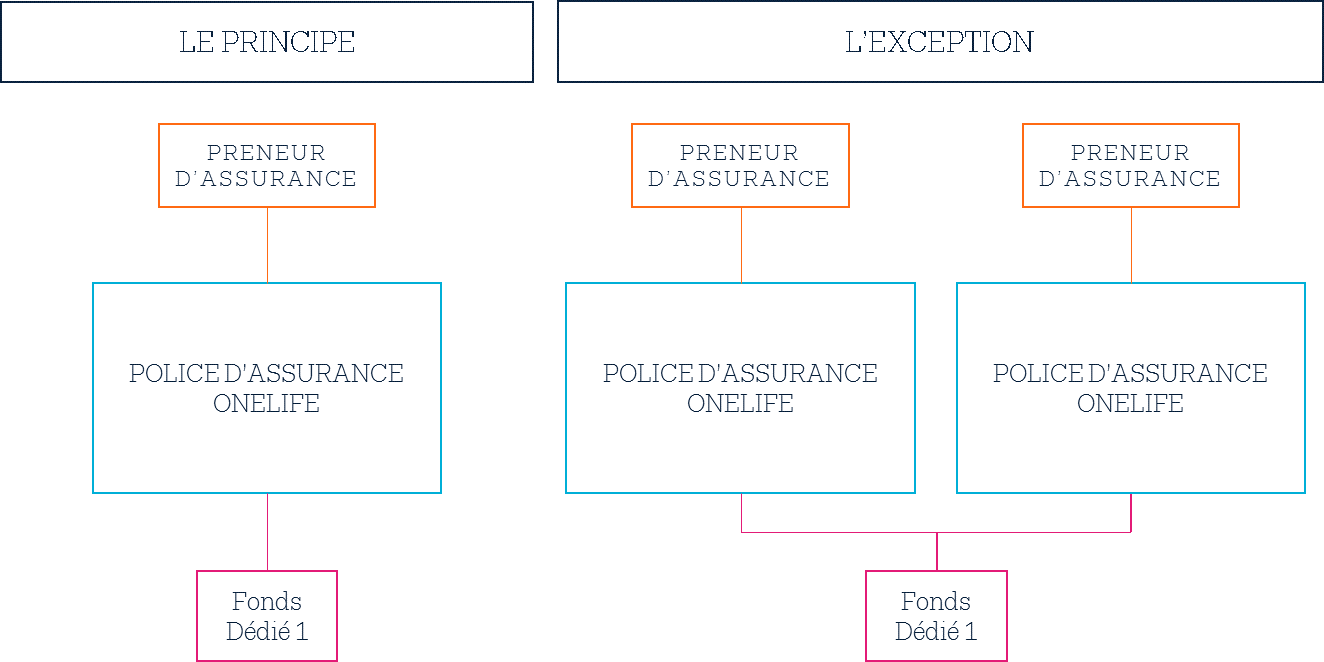

Le principe veut qu’un contrat d’assurance puisse supporter plusieurs fonds dédiés, fonds internes collectifs et même fonds externes en son sein.

Par contre, le contraire est normalement interdit ! Un fonds dédié ne peut être le support que d’un seul contrat, en principe.

Par exception, OneLife peut demander l’autorisation du Commissariat Aux Assurances d’ouvrir un fonds dédié « Umbrella » si certaines conditions sont remplies.

Quels sont donc les avantages du fonds dédié « Umbrella » par rapport au fonds dédié simple ? Quelles sont les conditions pour pouvoir en bénéficier ?

1. Le fonds dédié « Umbrella » en bref

Vous avez un patrimoine important ?

Vous, vos enfants, vos parents ou d’autres membres de votre famille êtes très mobiles et dispersés géographiquement ?

Vous cherchez un outil de transmission intergénérationnelle optimisé ?

Bref, le fonds dédié Umbrella est fait pour vous !

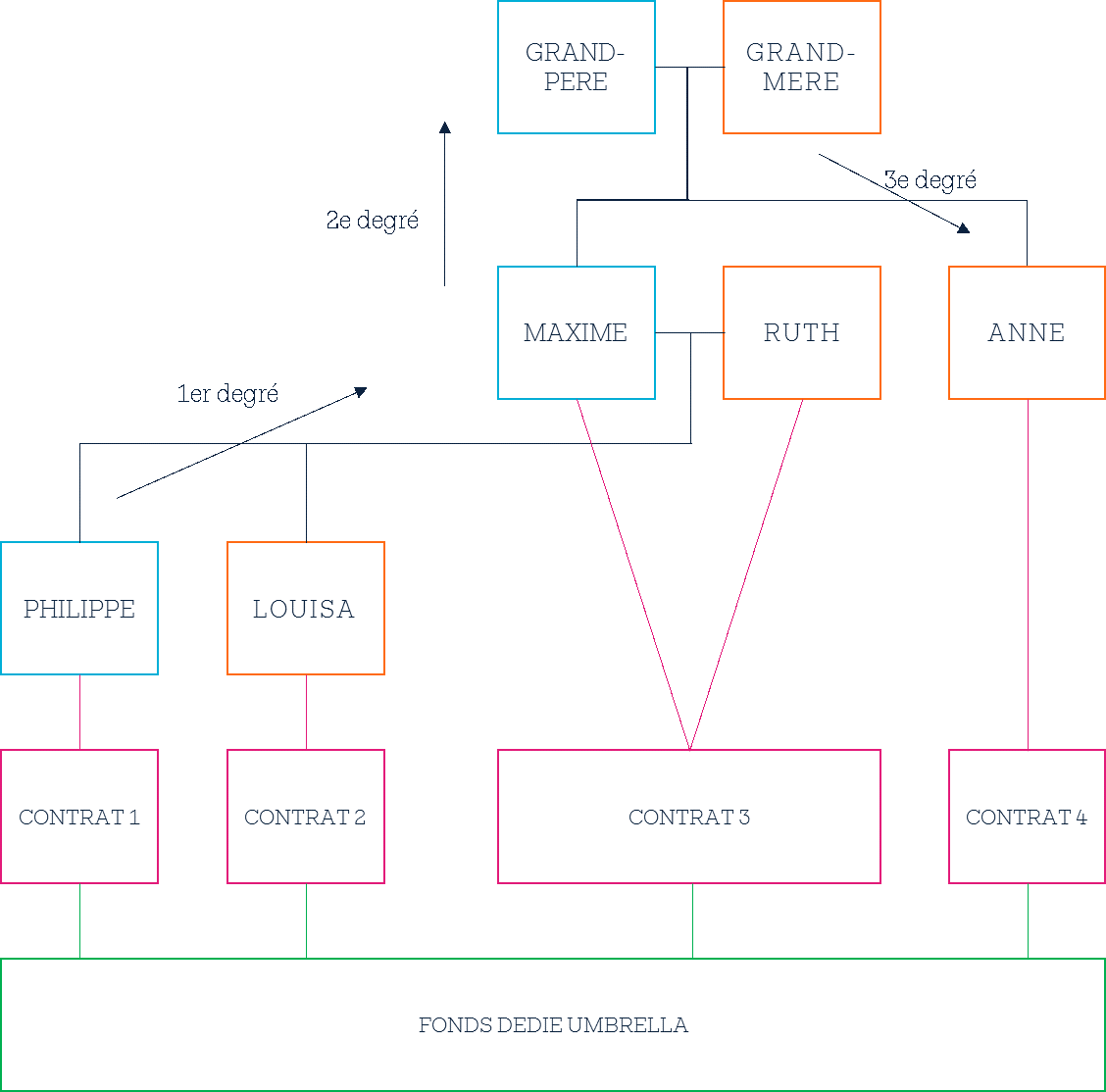

Prenons l’exemple de Maxime et Ruth, couple de jeunes retraités belges ayant toujours une idée d’avance. Maxime et Ruth veulent optimiser la gestion de leur patrimoine financier afin de le transmettre un jour à leurs enfants, Philippe et Louisa.

Philippe est un entrepreneur passionné d’informatique résidant au Royaume Uni qui souhaite revendre sa startup, profiter du montant de la vente et s’occuper d’un autre projet. Louisa termine actuellement ses études supérieures en Erasmus en Espagne.

Maxime a une sœur Anne, qui n’a pas d’enfant, elle aime les enfants de Maxime comme s’ils étaient les siens. Anne a investi très tôt dans l’immobilier et a construit son patrimoine autour de cela. Désormais, elle souhaite profiter de la vie dans sa villa en Provence et transmettre à terme son patrimoine à Philippe et Louisa.

Maxime vient voir son conseiller qui lui recommande, ainsi qu’à sa famille, de souscrire des contrats d’assurance liés à un fonds dédié Umbrella.

2. Les conditions à remplir pour profiter de ce fonds Umbrella

En effet, s’agissant d’une exception, il existe quelques conditions pour pouvoir ouvrir un tel fonds « Umbrella », il faut :

1. Plusieurs contrats, souscrits par un ou plusieurs souscripteurs différents, liés à un fonds dédié

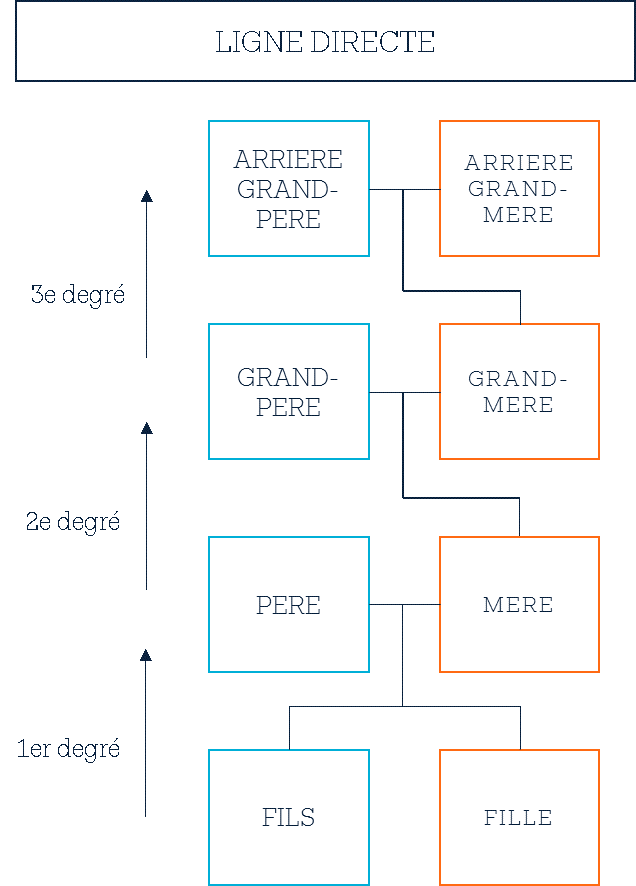

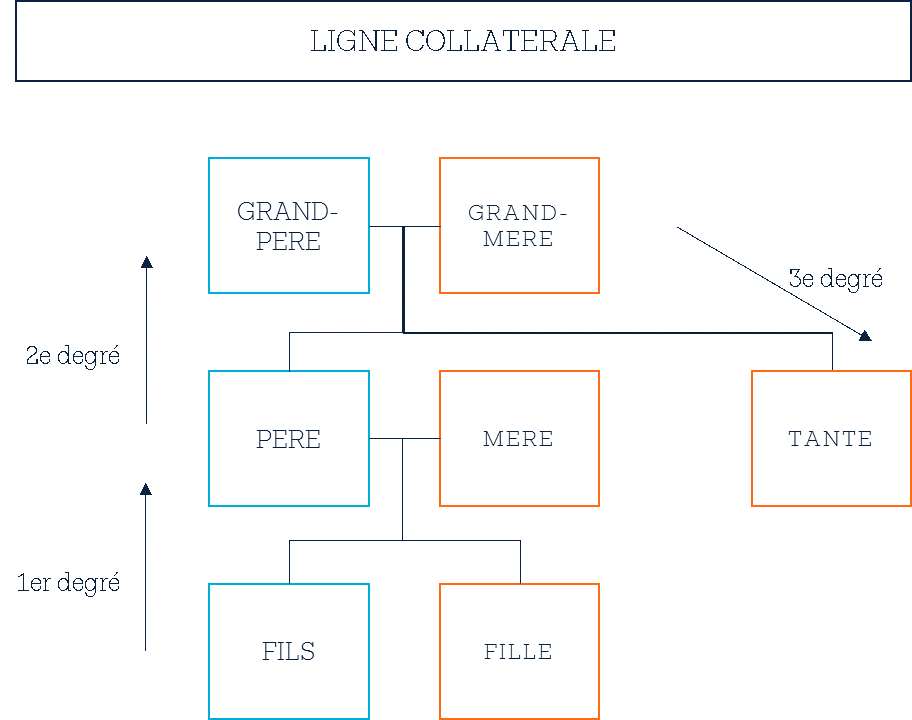

2. S’il y a plusieurs souscripteurs différents, il faut qu’ils soient unis par des liens maritaux (mariés) ou familiaux étroits (jusqu’au 3ème degré de parenté) en ligne directe ou collatérale (voir infra)

3. La politique de gestion du fonds dédié « Umbrella » doit respecter les profils et stratégies de chacun des contrats des souscripteurs

4. Chacun des contrats liés au fonds dédié « Umbrella » doit respecter les critères minimaux en termes de capital et de primes afin de pouvoir être lié au fonds dédié « Umbrella »

5. La mise en place d’un tel fonds dédié est soumis à l’autorisation du Commissariat aux Assurances

La condition n°2 mérite d’être expliquée. Les liens familiaux étroits peuvent être en ligne directe ou collatérale, c’est-à-dire entre une personne et ses ascendants ou descendants jusqu’au 3ème degré :

Ou alors en ligne collatérale également jusqu’au 3ème degré :

En ligne collatérale, il faut remonter à l’ascendants commun et compter chaque degré (génération) afin de déterminer le degré de parenté. Ainsi, par exemple, un cousin se situe au 4ème degré de parenté par rapport au fils dans notre exemple ci-dessus.

Nous pouvons par conséquent confirmer que l’idée de mettre en place un fonds dédié « Umbrella » pour Maxime, son épouse, ses deux enfants et sa sœur pourra voir le jour !

3. Avantages

La mise en place de ce fonds dédié « Umbrella » permet de planifier la succession familiale grâce au contrat d’assurance-vie. De plus, dans les cas de plus en plus nombreux d’une mobilité croissante des familles aisées cela permet de soumettre le fonds dédié « Umbrella » uniquement à la législation prudentielle luxembourgeoise alors même que les contrats émis sont soumis à des règles contractuelles, civiles et fiscales différentes en fonction du lieu de résidence du preneur.

Vous souhaitez en savoir plus ? Les experts de OneLife se tiennent à vos côtés afin de vous aider dans votre planification patrimoniale et successorale ou celle de vos clients.

![]() Jean-Nicolas GRANDHAYE : Corporate Counsel OneLife

Jean-Nicolas GRANDHAYE : Corporate Counsel OneLife

A lire également :

– L’assurance-vie: la boîte à outils de votre patrimoine – Zoom sur la clause bénéficiaire : https://www.onelife.com/blog/lassurance-vie-la-boite-a-outils-de-votre-patrimoine-episode-2/?lang=fr

– L’assurance-vie: la boîte à outils de votre patrimoine – Zoom sur la mise en garantie du contrat d’assurance-vie : https://www.onelife.com/blog/zoom-sur-la-mise-en-garantie-du-contrat-dassurance-vie/?lang=fr