juni 5, 2020

In juni moet de Belgische belastingplichtige zoals steeds zijn belastingaangifte voorbereiden en indienen. Bent u houder van een Luxemburgs levensverzekeringscontract, misschien zelfs bij OneLife? Dan hoeft u niet te panikeren, want hieronder vindt u enkele vuistregels die u het leven aangenamer zullen maken.

- Levensverzekeringscontract aangehouden door een natuurlijke persoon

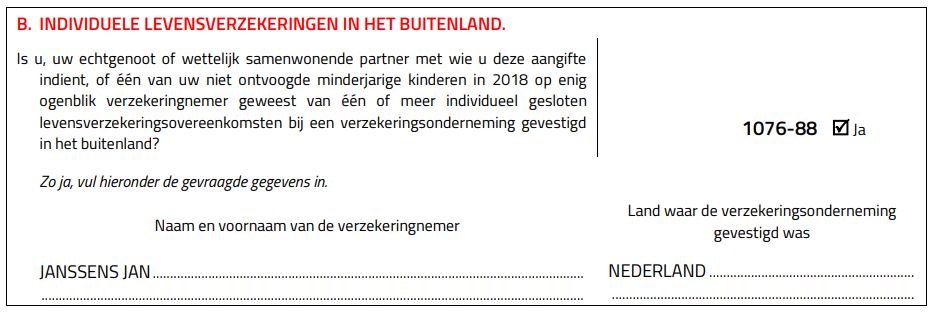

In overeenstemming met de bepalingen van het Wetboek Inkomstenbelastingen, moeten alle Belgische natuurlijke personen in hun belastingaangifte vermelden of zij al dan niet een buitenlands levensverzekeringscontract hebben afgesloten. Die aangifte van het bestaan van een levensverzekeringscontract maakt integraal deel uit van de algemene automatische informatie-uitwisseling of CRS (Common Reporting Standard).

In het kader van deze uitwisseling van inlichtingen is OneLife, een verzekeringsmaatschappij naar Luxemburgs recht, immers verplicht om de Luxemburgse belastingadministratie de gegevens te bezorgen betreffende de houders van levensverzekeringscontracten. Vervolgens zijn het de Luxemburgse instanties die zich ertoe hebben verbonden om deze gegevens mee te delen aan het land waar de intekenaar op het contract verblijft (zoals bv. België). Aan de hand van deze automatische informatie-uitwisseling kan de Belgische belastingadministratie nagaan of de belastingplichtige zijn aangifteverplichtingen al dan niet is nagekomen.

Wie moet het contract aangeven ingeval van een overdracht van rechten op het levensverzekeringscontract in het kader van een vermogensplanning?

Door het mechanisme van de overdracht van alle rechten op het contract kan de intekenaar aan een bepaalde derde de rechten ‘geven’ die de controle behelzen op de onderliggende activa van het levensverzekeringscontract. In het licht van dit mechanisme eisen de Belgische federale instanties, in een standpunt dat zij hebben ingenomen op 28 juni 2019, voortaan dat zowel de oorspronkelijke verzekeringnemer van het contract (overdrager) als de begunstigde van de overdracht van rechten (overnemer) het bestaan van een levensverzekeringscontract in zijn aangifte personenbelasting vermeldt.

‘Levensverzekering’ staat gelijk aan ‘eenvoud’

Een verzekeringspolis biedt op het vlak van de belastingaangifte een onmiskenbaar voordeel in vergelijking met een rechtstreekse belegging op een effectenrekening.

Enkel het bestaan van een levensverzekeringscontract moet worden aangegeven, terwijl er bij een rechtstreekse belegging op een effectenrekening (effectenportefeuille bij de bank) vaak verschillende omslachtige stappen moeten worden doorlopen die de tussenkomst van een professional kunnen vereisen, zoals met name:

- de bepaling van het bedrag aan inkomsten dat moet worden aangegeven;

- de eigenlijke aangifte van de inkomsten;

- een eventuele bijkomende verklaring aangaande de taks op de beursverrichtingen.

Indien een natuurlijke persoon een Belgische fiscaal ingezetene is die interesten of dividenden van buitenlandse oorsprong ontvangt, zijn er bovendien nog bijkomende stappen nodig:

- de bepaling van de inkomsten van buitenlandse oorsprong;

- een bepaling van het toepasselijke dubbelbelastingverdrag en de analyse ervan;

- het verzoek tot vrijstelling van reeds belaste buitenlandse inkomsten, of minstens de toepassing van het verlaagd tarief krachtens het toepasselijke verdrag;

- de opvolging met de bevoegde belastingadministratie.

Tot slot kunnen we met recht en rede stellen dat tot nader order de verplichte aangifte van het bestaan van het levensverzekeringscontract geenszins zal leiden tot de heffing van welke belasting dan ook in hoofde van de belastingplichtige. Aangezien het Tak-23 levensverzekeringscontract dat OneLife aanbiedt geen enkele rendementsgarantie voorziet, blijven de inkomsten die afkomstig zijn van onze producten fiscaal niet-belastbaar.

2. Vraag om inlichtingen van de Belgische fiscus? Vaak gaat het gewoon om een misverstand!

Vele cliënten hebben van de belastingadministratie reeds een vraag om inlichtingen gekregen, waarin gewag wordt gemaakt van een niet-aangifte. De belastingadministratie meldt aan deze cliënten dat zij volgens de fiscus houder zijn van een buitenlandse bankrekening, terwijl zij effectief houder zijn van een in hun belastingaangifte correct vermeld levensverzekeringscontract

De standaarddocumenten betreffende de automatische uitwisseling van inlichtingen maken echter geen onderscheid tussen bankrekeningen en levensverzekeringscontracten (alles wordt immers beschouwd als een ‘financiële rekening‘). Zo kan OneLife, in het kader van de CRS, geen specifieke melding maken van een levensverzekeringscontract.

Om dit misverstand uit de wereld te helpen, volstaat het om de Belgische fiscus te informeren (zelfs per e-mail mogelijk) dat het wel degelijk gaat om een levensverzekeringscontract, zoals vermeld in de aangifte van de personenbelasting. De belastingadministratie zal hiervan geen punt maken.

Een niet-aangifte zal daarentegen bestraft worden met een administratieve boete van 50 tot 1250 euro.

In een notendop:

Voor het levensverzekeringscontract (natuurlijke persoon):

- De houder, en in voorkomend geval tevens de overnemer van de rechten, dient enkel ‘het bestaan’ van het contract aan te geven. Andere gegevens zijn niet nodig.

- De inkomsten die afkomstig zijn van de Tak-23 levensverzekeringscontracten (zonder enige vorm van rendementsgarantie) die OneLife aanbiedt, blijven fiscaal niet-belastbaar.

Indien de fiscus een vraag om inlichtingen stelt waarin gewag wordt gemaakt van een ‘niet-aangifte’:

- Het volstaat om aan de Belgische fiscus te verduidelijken dat het wel degelijk gaat om een levensverzekeringscontract, zoals vermeld werd in de aangifte van de personenbelasting (en dus geen bankrekening). Het volstaat om hiervor een eenvoudige e-mail te sturen.

![]() Nicolas MILOS

Nicolas MILOS

Senior Wealth Planner

Wenst u meer te weten over dit onderwerp? De experts van OneLife helpen u graag verder met uw vermogens- en successieplanning en die van uw cliënten.