juni 3, 2022

Het is steeds mogelijk en zelfs aan te raden om zo vroeg mogelijk te beginnen met de vermogensoverdracht, en schenkingen te overwegen. Bij een overdracht tussen generaties genieten de schenkingen een om de vijftien jaar hernieuwbare vrijstelling van 31.865 euro per kleinkind en 5.310 euro per achterkleinkind. Daarboven worden de bedragen belast volgens de progressieve schaal van de overdrachtsrechten ten kosteloze titel (in rechte lijn) tegen een marginaal tarief van 45% boven 1.805.677 euro.

Via een handgift kan men ook anticiperen op de overdrachten in deze hypothese is, onder voorbehoud van de naleving van de voorwaarden, een bijkomende vrijstelling van 31.865 euro per periode van vijftien jaar beschikbaar.

Hoewel schenkingen een belangrijke optie blijven om vermogen tussen generaties over te dragen, blijven de beschikbare vrijstellingen beperkt. Bovendien is de schenking onherroepelijk, wat betekent dat zodra het geld is overgemaakt, de schenker er niet meer op terug kan komen, zelfs niet als zijn financiële situatie verandert.

Als er kinderen zijn, kan de overdracht aan de toekomstige generaties ook geschieden op het moment van de vererving, binnen de grenzen van het beschikbare aandeel. De vrijstelling bedraagt dan 1.594 euro per kleinkind of achterkleinkind. De belastingschaal is precies dezelfde als degene die hierboven is beschreven.

Anderzijds kan het afsluiten van een levensverzekering interessante flexibiliteit bieden. Indien de kleinkinderen of achterkleinkinderen immers rechtstreeks als begunstigden kunnen worden aangewezen, is het dankzij een aangepaste opstelling van de begunstigingsclausule ook mogelijk om een overdracht in directe lijn en intergenerationele overdracht te combineren, naar gelang van de situatie van de verschillende partijen op het moment waarop de overeenkomst ontbonden wordt. Het voordeel van deze oplossing is dat ze flexibel is, niet alleen tijdens het leven van de intekenaar, die op elk moment afkopen kan doen in functie van zijn behoeften, maar ook bij diens overlijden, waarbij de mogelijkheid van overdracht tussen generaties alleen blijft bestaan als de kinderen de middelen niet nodig hebben.

Afzien van het voordeel van het contract

Wat betekent dit, en hoe ervan afzien?

Afzien van het voordeel van de overeenkomst betekent de voordelen van een overeenkomst waarvan men als begunstigde is aangewezen, niet aanvaarden. De gevolgen van het afzien hangen af van de manier waarop de begunstigingsclausule werd opgesteld (begunstigde in tweede lijn, beoogde vertegenwoordiging, beding van aanwas, enz.). Het is dus van essentieel belang dat de verzekeringnemer de begunstigingsclausule dienovereenkomstig opstelt.

Afzien van het voordeel van de overlijdensuitkering is een persoonlijk recht van de begunstigde. Het is definitief en kan niet gedeeltelijk zijn (het afzien moet daadwerkelijk gebeuren). Bovendien is het niet mogelijk om af te zien van zijn rang van begunstigde; het afzien gebeurt op het voordeel van het volledige contract.

Aangezien levensverzekeringen worden geacht buiten de nalatenschap te vallen[1], moet het afzien van het voordeel van deze laatste bovendien worden onderscheiden van het afzien van de nalatenschap en heeft deze geen gevolgen voor de nalatenschap (en omgekeerd). De begunstigden worden vastgesteld op de datum waarop de uitkeringen opeisbaar zijn, d.w.z. op de dag van overlijden. Zoals bepaald in artikel L132-8 van de verzekeringswet[2] verliezen, in geval van het afzien van de nalatenschap, de personen die door middel van de kwalificatie “erfgenamen” als begunstigden van de overlijdensuitkering zijn aangewezen, niet hun recht om de overlijdensuitkering van de betrokken levensverzekeringspolis te ontvangen.

Als gevolg van het afzien, en voor de berekening van de eventueel verschuldigde successierechten, is de in aanmerking te nemen graad van verwantschap, die tussen de tweede begunstigde (d.w.z. degene die de gelden daadwerkelijk ontvangt) en de verzekerde.

Hoewel er wettelijk geen formaliteiten vereist zijn, is het noodzakelijk de verzekeraar van dit afzien in kennis te stellen.

Opgelet: om het risico van herkwalificatie als schenking te vermijden, is verzaking “ten voordele van” uit den boze.

Waarom kan het aangewezen zijn om af te zien van het voordeel van het contract?

Wanneer de begunstigingsclausule zodanig is opgesteld dat ze rekening houdt met het geval dat de begunstigde in eerste rang het overlijdenskapitaal niet nodig heeft, kan hij/zij beslissen om dit al dan niet te aanvaarden, zodat de overdracht toekomt aan de volgende begunstigden.

Afhankelijk van de leeftijd van de begunstigde in eerste rang of van zijn of haar behoeften op het moment waarop het contract ontbonden wordt, kan het aangewezen zijn dat hij of zij verzaakt aan het voordeel van het contract, zodat de overdracht rechtstreeks aan de kinderen/kleinkinderen (begunstigden in tweede rang) kan geschieden. In bepaalde gevallen, en met name wanneer de overlijdensuitkering onderworpen is aan artikel 990 I van het Franse algemeen belastingwetboek (“CGI”), kan de begunstigde hierdoor aanspraak maken op de vrijstelling van 152.500 euro. De overdracht geniet dan een geprivilegieerde fiscale behandeling die niet beschikbaar zou zijn indien de overdracht pas bij het overlijden van de langstlevende echtgenoot of de ouder-begunstigde in eerste rang zou plaatsvinden.

Dankzij het afzien en de rechtstreekse overdracht aan de volgende generatie wordt dubbele belastingheffing als gevolg van opeenvolgende overdrachten aan de kinderen en vervolgens aan kleinkinderen vermeden.

Bovendien valt de overdracht via de levensverzekeringspolis buiten de nalatenschap, wat betekent dat de aan de begunstigden betaalde overlijdensuitkering niet in aanmerking wordt genomen bij de vereffening van de nalatenschap en de berekening van de erfreserve[3].

Opgelet: dankzij een regelmatige actualisering kan men de evolutie van de persoonlijke situatie en de doelstellingen van de cliënt opvolgen. Bovendien moet de verzekeraar in kennis worden gesteld van elke wijziging van de begunstigingsclausule, zodat hij het contract kan ontbinden overeenkomstig de wensen van de intekenaar.

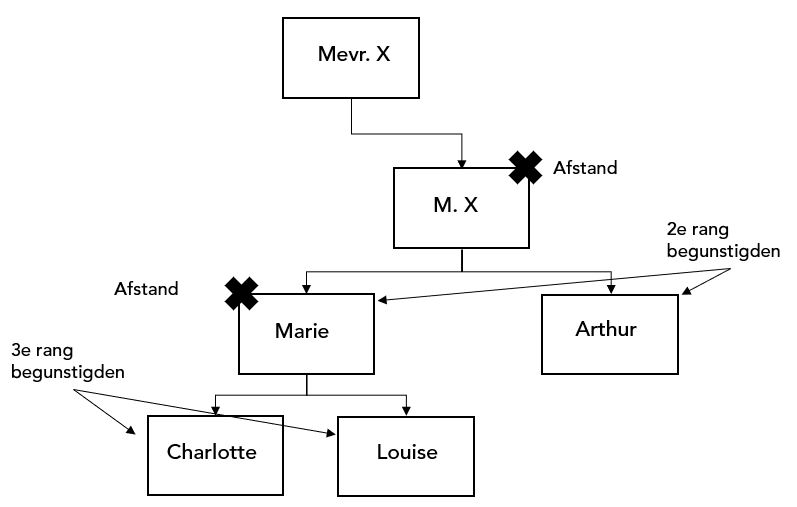

Voorbeelden van begunstigingsclausules en de gevolgen ervan in geval van afstand

We gaan ervan uit dat Mary op het tijdstip van het overlijden van mevrouw X over voldoende activa beschikt, waaronder levensverzekeringspolissen op haar naam (met premies die vóór de 70e verjaardag van de verzekerde zijn betaald) voor een bedrag dat hoger is dan de beschikbare vrijstellingen.

Geval 1 – Geen begunstigde in eerste rang

“Mijn zoon Arthur X. geboren op 06/04/1980.”

Bij ontstentenis van een begunstigde in tweede rang wordt de overlijdensuitkering een deel van de nalatenschap en zal zij onderworpen zijn aan de traditionele erfbelasting[4], zonder dat er kan worden geprofiteerd van de gunstige fiscaliteit van de levensverzekering.

Geval 2 – Opeenvolgende begunstigden en voorgenomen vertegenwoordiging

“Mijn gehuwde echtgenoot die niet van tafel en bed gescheiden is of mijn wettelijk samenlevende partner, bij gebreke daarvan, mijn kinderen, geboren of ongeboren, in gelijke delen, in leven of vertegenwoordigd, met vertegenwoordiging in geval van vooroverlijden of verzaking; in geval van vooroverlijden of verzaking van een van mijn kinderen, en zijn of haar vertegenwoordigers, zal zijn of haar deel in gelijke delen toekomen aan mijn andere kinderen, in leven of vertegenwoordigd, met vertegenwoordiging in geval van vooroverlijden of verzaking; bij gebreke daarvan, mijn erfgenamen.”

Indien de echtgenoot op het tijdstip van de ontbinding de middelen niet nodig heeft, kan hij of zij verzaken aan het voordeel van de overeenkomst, en de overlijdensuitkering zal dan rechtstreeks aan de kinderen toekomen. Indien een van de kinderen verzaakt, zullen de overlijdensuitkeringen aan zijn of haar nakomelingen worden toegekend. Door de formulering van deze clausule kan het kind of kleinkind profiteren van de gunstige belastingregeling voor levensverzekeringen, terwijl toch een zekere flexibiliteit behouden blijft, afhankelijk van de behoeften van elk individu.

Overzicht van de gevolgen van Mary’s afstand voor het nettobedrag dat Charlotte en Louise ontvangen

- Overlijdensuitkering 600.000 euro

- Premies betaald vóór de 70ste verjaardag van de verzekerde

Zonder afstand

- Overdracht aan Marie en Arthur: Elk 300.000 euro

- Vrijstelling van 152.500 euro

- Belasting (20%): 29.500 euro

- Ontvangen nettobedrag: 270.500 euro

- Overdracht aan Charlotte en Louise: Elk 135.250 euro

- Vrijstelling naar gemeen recht niet beschikbaar

- Successierechten: 25.244 euro

- Ontvangen nettobedrag: 110.006 euro

Nettobedrag dat Charlotte en Louise ontvangen zonder afstand: 110.006 euro

Met afstand

Overdracht aan Charlotte en Louise: Elk 150.000 euro

- Vrijstelling van 152.500 euro

- Ontvangen nettobedrag: 150.000 euro

Nettobedrag dat Charlotte en Louise ontvangen dankzij de afstand: 150.000 €

Wil u hierover meer weten? Neem dan contact op met onze teams

Ook deze lectuur interesseert u wellicht

Levensverzekering en vermogensoverdracht – OneLife

[1] Artikel L132-12 van de verzekeringswet.

[2] “De aldus aangewezen erfgenamen hebben recht op het voordeel van de verzekering naar verhouding van hun erfdeel. Zij behouden dit recht in geval van het afzien van de nalatenschap.”

[3] Op voorwaarde dat de premies niet kennelijk overdreven zijn.

[4] Art. L. 132-11 Verzekeringswet.