juillet 11, 2017

De la Blockchain à l’Intelligence Artificielle

Pour faire suite à la présentation de Christophe Hermanns de la veille à propos des nouvelles technologies et tendances, les responsables de OneLife ont opté pour une approche plus pragmatique le deuxième jour, avec l’intervention de partenaires évoluant dans les domaines des RegTechs, FinTechs, et bien plus encore.

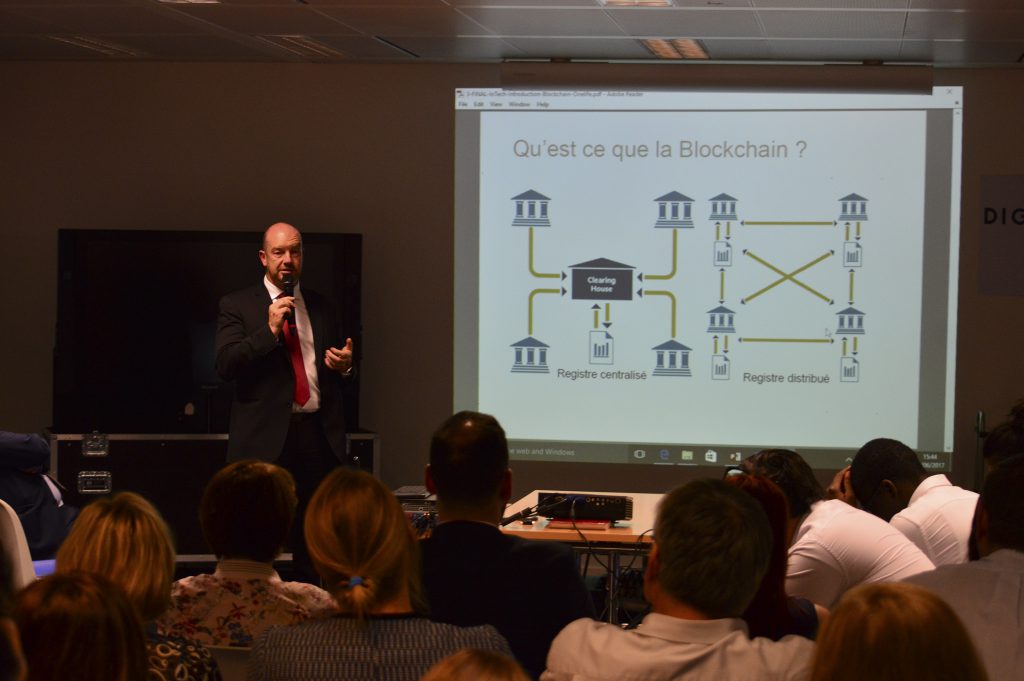

Fabrice Croiseaux, CEO d’InTech, a débuté cette session de workshops par une introduction à la Blockchain. « Internet, et notamment les GAFA (Google Apple Facebook Amazon), sont les places les plus centralisées au monde, leur donnant ainsi une force de frappe certaine » a débuté l’expert IT, précisant alors que le but de la Blockchain est d’offrir ce même type de services sécurisés, sans qu’ils soient centralisés. « Toute l’histoire des transactions est enregistrée, par contre, on ne sait pas qui se trouve derrière l’adresse. Il est important de souligner qu’il ne s’agit pas uniquement de monnaie virtuelle, mais aussi de smart contracts, cadastres, certificats de propriétés, etc ». Pour les compagnies d’assurance-vie, la Blockchain peut notamment servir à centraliser la distribution de fonds.

C’est ensuite David Naramski, Partner chez Nowina Solutions, qui a présenté à l’ensemble des collaborateurs les avantages de l’intégration de la signature électronique dans le monde finance, projet en cours chez OneLife et qui verra le jour à la fin du second semestre 2017. « La signature électronique est un compromis entre une sécurité optimale et une nouvelle expérience utilisateur » explique David Naramski. Une directive existe depuis 1999, mais laissait libre interprétation aux états membres de l’EU. Depuis 2014, un règlement est en place, et a permis l’uniformisation des signatures électroniques. Plusieurs outils coexistent cependant : Advanced Electronic Signature et Qualitative Electronic Signature, permettant selon la signature électronique utilisée, l’usage de son smartphone (via SMS), d’une tablette, ou de sa carte d’identité.

Johann Blais, Head of Software Solutions de la société Ainos, a par la suite partagé les avancées en matière d’intelligence artificielle, « que nous utilisons déjà tous dans notre quotidien, et que nous avons découvert à travers de nombreux films à Hollywood » mais surtout en matière de Chatbot. En collaboration avec OneLife, son équipe est en train de développer un assistant virtuel nommé Olive(R). Celui-ci permettra d’assister les business partners dans le processus de souscription via un chat qui permet de guider le souscripteur et de libérer du temps pour les experts de OneLife en terme de suivi et de personnalisation des services. « Les bots peuvent traiter l’information plus rapidement que les humains ne pourront jamais le faire » a ajouté Johann Blais.

Puis, c’est Luc Maquil, CEO et cofondateur de la startup Luxembourg KYCTech, qui a partagé sa vision avec les collaborateurs de OneLife. Les deux sociétés ont en effet annoncé un Proof of Concept en mai dernier, lors d’ICT Spring. « Les tâches des Compliance & Risk Officers doivent être facilitées. Il ne s’agit pas de révolution, mais plutôt d’analyser les différentes étapes – analyses, recherches, etc – et de les automatiser » précise Luc Maquil, qui ajoute que certains challenges persistent : collecter l’information que l’on retrouve partout et en abondance, la nettoyer et surtout connaitre les besoins des clients et partenaires. « La technologie ne vaut rien si elle n’est pas utilisée de manière optimale. Elle doit avoir une véritable valeur ajoutée » a conclu le CEO de KYCTech.

Pour conclure cette session pratique, Marc Stevens et Christophe Regnault ont accueilli Olivier Gentier, le CEO de la startup française Advize, qui se spécialise dans le conseil en gestion de patrimoine automatisé, ou « robo-advisor ». « Les trois missions, ou piliers, du robo-advisor sont l’expérience utilisateur, le conseil financier et la recherche de la performance. Nous entendons souvent que le client est au centre de la stratégie, mais 97% de la population n’a pas accès à de véritables conseils financiers » explique Olivier Gentier, pour qui le robo-advisor doit être un copilote, qui utilise plusieurs outils. Il cite notamment la connaissance client et le profil épargnant, le conseil financier et l’allocation, puis une souscription facilitée en ligne. A la rentrée 2017, Advize et OneLife lanceront une offre destinée aux CGPI. « Une première au Grand-Duché et une véritable révolution », selon Wim Dieryck, Chief Commercial Officer chez OneLife.