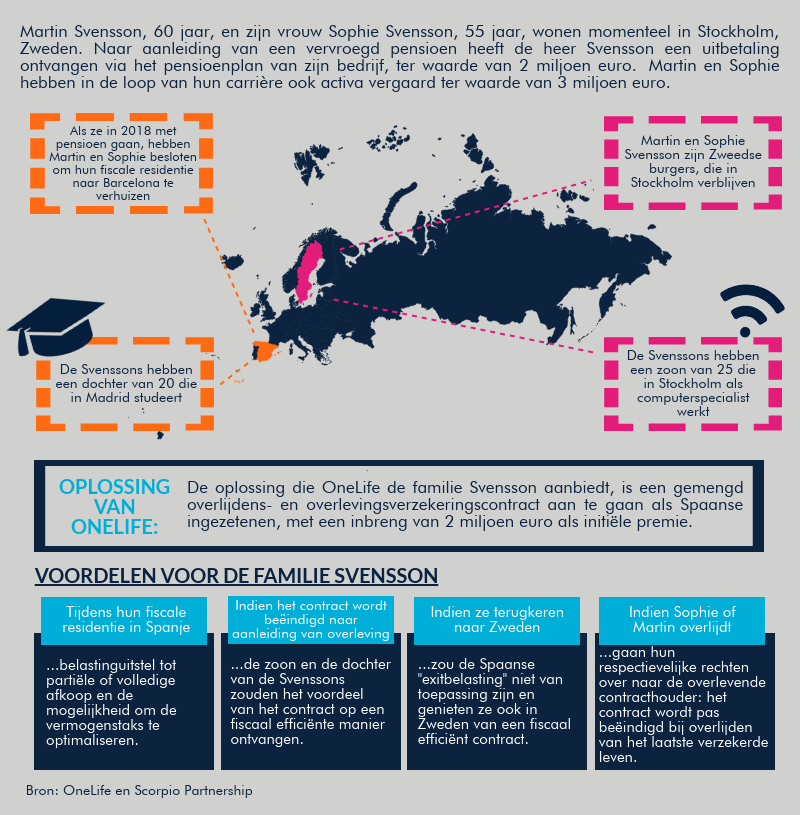

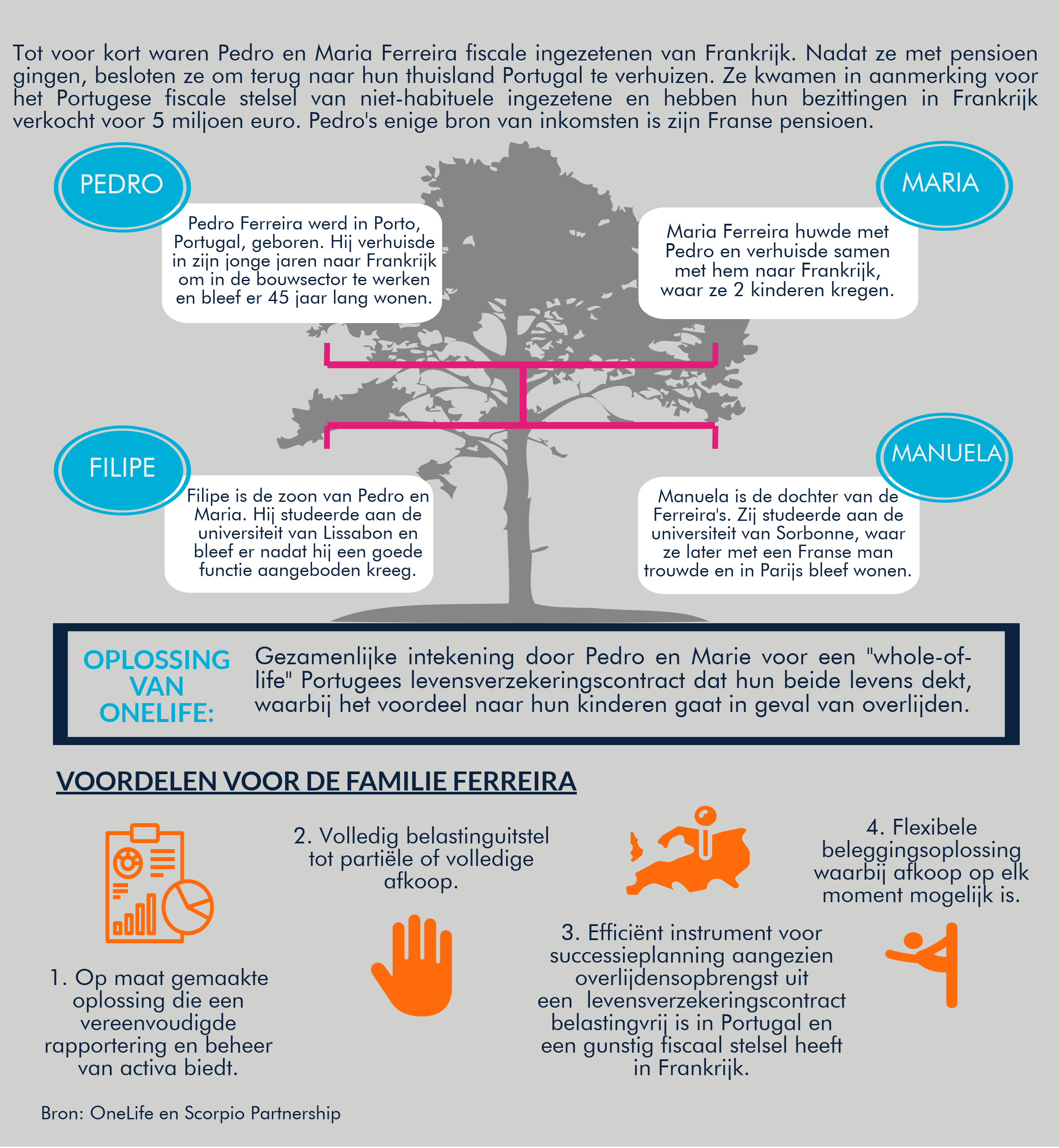

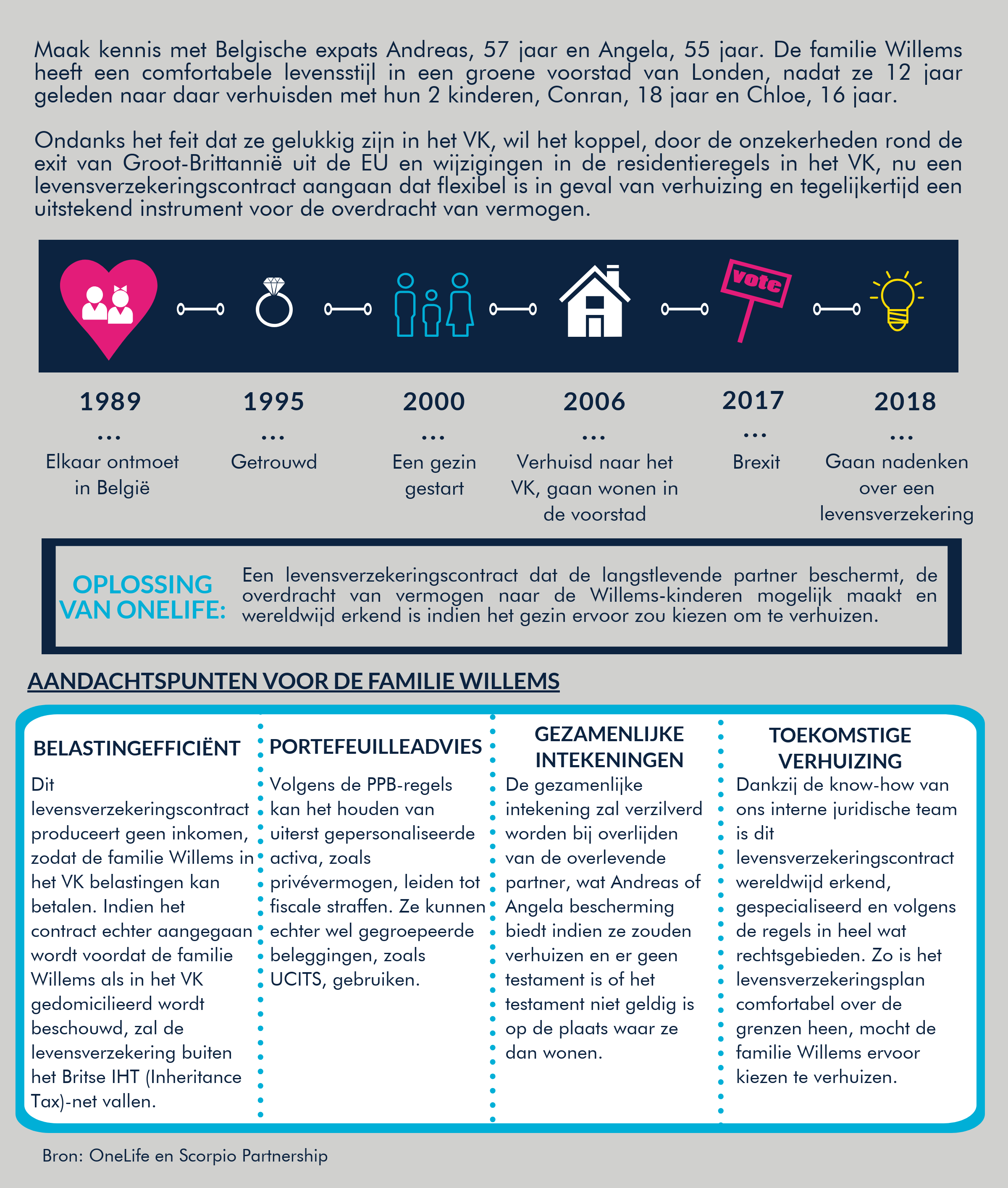

In het licht van de Brexit zijn Britse expats steeds meer geneigd om een residentie buiten Groot-Brittannië veilig te stellen. Dit lijkt zich niet te beperken tot de Britse gepensioneerde die naar zonniger oorden trekt. Ook mensen onder de 55 jaar en millennials kiezen voor een betere toegang tot het vasteland; samen met een betere levensstijl, lagere kosten voor levensonderhoud en meer financiële vrijheid.

Wat hun leeftijd of beweegredenen ook zijn, een efficiënte internationale planning is cruciaal voor een geslaagde verhuizing. Bovendien is het voor mensen die zich over de hele wereld bewegen nodig dat hun beleggingen meeneembaar en fiscaal efficiënt zijn, terwijl hun vermogensplanning niet in het gedrang mag komen.

Er is één belegging in het aanbod die opvalt, omdat ze aan al die voorwaarden beantwoordt en toch vrij is van ingewikkelde planning en logge administratie – de “offshore bond”.

De “offshore bond”

Wat Britten doorgaans “offshore bond” noemen is eigenlijk een levensverzekeringscontract, een beleggingsverpakking die de polishouder een diverse waaier van investeringsopties biedt, samen met een ingebouwde flexibiliteit die aangepast kan worden aan wijzigingen in individuele omstandigheden, zoals land van verblijf en houding tot risico.

De “offshore bond” wordt wereldwijd goed erkend – in tegenstelling tot andere vermogensstructuren zoals trusts – en de wetten en regels zijn in vergelijking relatief eenvoudig, waardoor het een efficiënte, meeneembare vermogensoplossing is.

De voordelen

Er zijn ook een aantal fiscale voordelen aan verbonden, vooral omdat het product geen inkomen produceert. Daardoor is er het voordeel dat de belegging blijft groeien, terwijl de belasting uitgesteld wordt tot het moment van afkoop (of andere belastbare gebeurtenis) – pas op dat moment worden de fiscale regels op het contract toegepast in het land van verblijf van de polishouder. Dankzij deze unieke eigenschap heeft de polishouder een ongeziene flexibiliteit en controle over wanneer en waar hij belastingen zal betalen over het product. In de onderliggende portefeuille kunnen arbitrages plaatsvinden zonder dat er belastingen worden geheven op de vermogenswinsten. De “offshore bond” heeft dus niet alleen het voordeel van uitstel van inkomstenbelasting, maar is bovendien ook vrijgesteld van vermogenswinstbelasting (VWB).

De “offshore bond” is ook een efficiënt instrument voor nalatenschapsplanning. Het kan, afhankelijk van het land van verblijf van de polishouder, mogelijk zijn om via schenking toewijzingen uit te voeren, de polis in een trust op te nemen of een “offshore bond” met kapitaalsaflossing aan te gaan, die kan overgedragen worden naar een volgende generatie.

Naar het buitenland verhuizen

Dit instrument voor successie en vermogensplanning is ook een nuttig instrument wanneer men naar het buitenland verhuist, bijvoorbeeld naar Spanje, waar een grote gemeenschap Britten in hoofdzakelijk de kuststreken woont. Net als in het VK bestaat er in Spanje een specifieke fiscale, juridische en regelgevende structuur rond de “offshore bond”, die zowel door de verzekeraars als de beleggers wordt gerespecteerd om ervoor te zorgen dat het product wettelijk en efficiënt is en beantwoordt aan de doelstellingen die bij de start van de planning werden overeengekomen.

In die zin is het belangrijk te vermelden dat heel wat Britse expats die in Spanje wonen, tijdens hun verblijf daar wel wat problemen ondervonden met hun “offshore bonds” en dat plaatselijke rechtbanken in verschillende gevallen uitspraak deden over deze producten in het voordeel van de beleggers. Een van de recentste zaken ging bijvoorbeeld over een buitenlandse verzekeraar die niet correct gemachtigd was om zijn producten op het Spaanse grondgebied en aan ingezetenen van Spanje te verspreiden (dit geldt ook voor Britse expats die in Spanje wonen).

Bij OneLife begrijpen we dat “offshore bonds” volledig in regel moeten zijn met de verschillende markten waar onze cliënten wonen. Om die reden werken we samen met plaatselijke, bekwame advocaten om onze producten op maat te maken en te garanderen dat ze beantwoorden aan de regels in de betrokken rechtsgebieden. Voor Britse expats die naar het buitenland verhuizen, is dit niet anders: OneLife biedt de meest geschikte oplossing die aan de regels beantwoordt, geval per geval, en met name door rekening te houden met de criteria van verblijf en nationaliteit. Bovendien stelt OneLife een volledig aanbod van services ter beschikking, onder andere een plaatselijk team met experts rond verkoop, fiscaliteit en juridische aangelegenheden en Engelstalige medewerkers voor Klantenservice.

Terug naar het VK verhuizen

Indien een Britse expat na een bepaalde periode beslist om terug naar het VK te verhuizen, zal de “offshore bond” genieten van een jaarlijkse aftrek van 5% op basis van uitgestelde belasting en spreiding bij afkoop. Dankzij deze spreiding wordt de polis bij afkoop enkel onderworpen aan Britse inkomstenbelasting naar verhouding tot de dagen dat de persoon in het VK verbleef tijdens de levensduur van het product.

We bieden juridische kennis, op maat gemaakte verzekeringscontracten, aanvullende ondersteuning wanneer de cliënt verhuist, om zeker te zijn dat zijn contract ook over de grenzen heen aan de regels blijft beantwoorden.

Voor meer informatie over dit onderwerp, neem contact op met onze experts.

Stacy Lake

Stacy Lake