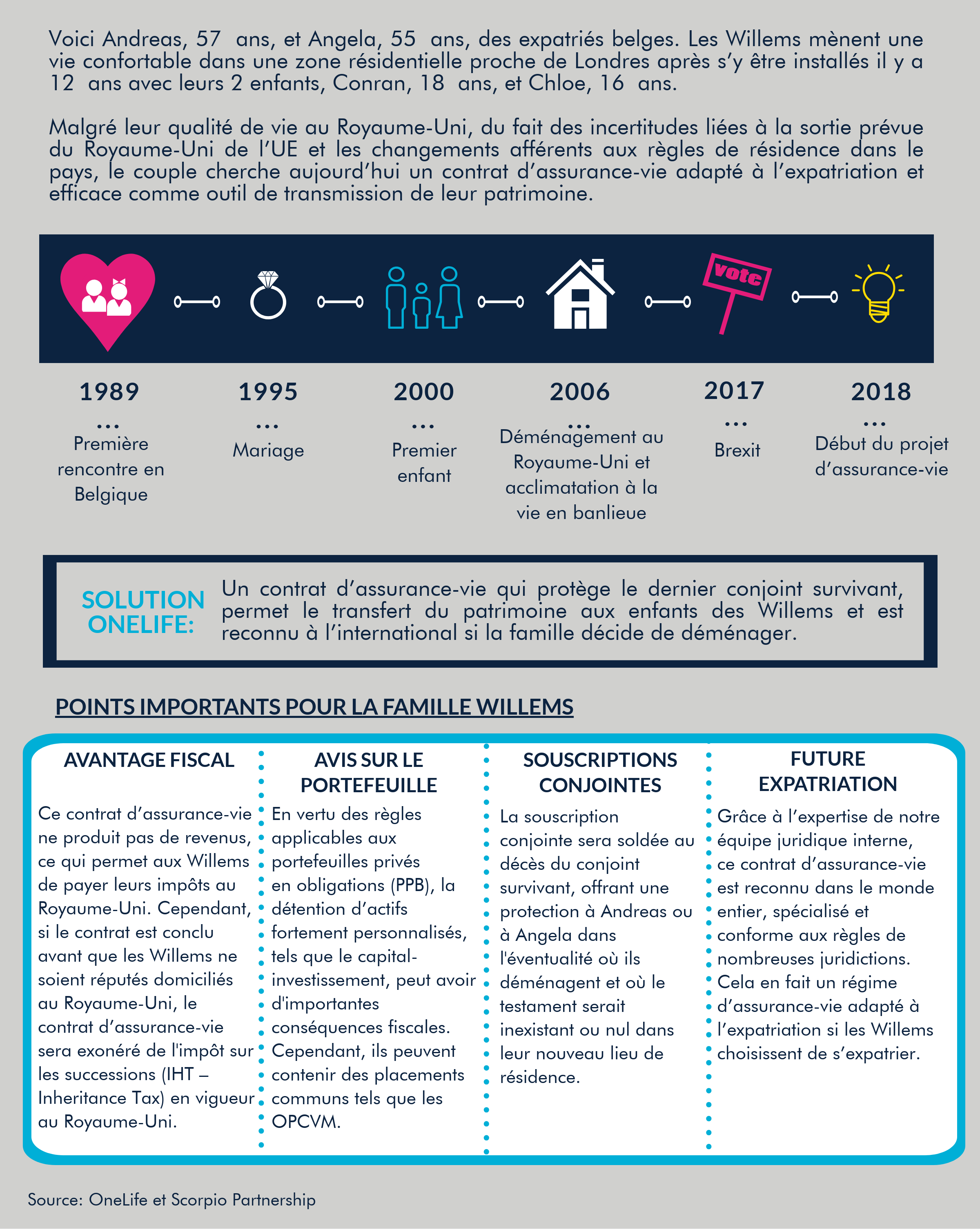

Dès qu’on vous parle de TVA, vous êtes probablement tout de suite rebuté par le sujet et passeriez bien à quelque chose de plus intéressant?

Vous avez raison et pas raison en même temps !

La TVA, tout comme les assurances-vie, apparaît comme un sujet complexe que le commun des mortels a bien des difficultés à maîtriser, tout juste savons-nous qu’on en paye souvent et un peu partout, et avouons-le, on ne sait pas toujours pourquoi on doit en payer mais on la paye néanmoins… à tort ou à raison!

La TVA, c’est quoi ?

La TVA est une taxe, la Taxe sur la Valeur Ajoutée, invention française introduite dans la législation française en 1954 et harmonisée au niveau européen en 1967.

La TVA, pourquoi ?

Les Français ont une expression populaire qui est « En France on a pas de pétrole mais on a des idées ! ». En effet, les budgets des Etats sont toujours soumis à rude épreuve (exception faite de l’Allemagne), et les Français ont trouvé là un moyen presque indolore qui permet de faire entrer beaucoup de recettes fiscales dans les caisses de l’Etat !

En effet, les recettes fiscales sont composées de deux types d’impôts différents : les impôts directs tels que l’impôt sur le revenu des personnes physiques (IRPP) ou l’impôt sur le revenu des collectivités (l’impôt sur les sociétés – IS) et les impôts indirects tels que la TVA ou la taxe sur les produits pétroliers par exemple.

En France en 2015, les impôts directs (IRPP et IS précités) représentaient respectivement 25% (69,5Mds d’euros) et 12% (33,1Mds d’euros) des recettes fiscales alors que la TVA représentait 142,6Mds d’euros récoltés soit 51% des recettes fiscales ! Et tout cela sans que vous vous en rendiez compte !

Les autres Etats européens se sont donc vite laissé convaincre d’instaurer un tel système !

Au Luxembourg, la TVA a été introduite en 1970 via les premières directives TVA alors que la Belgique en a fait un code à part entière.

La TVA, comment ça marche ?

La Taxe sur la Valeur Ajoutée s’applique à la valeur ajoutée ! Prenons un exemple avec un produit de tous les jours, votre café du matin :

Le producteur de café produit son café pour 10€, il le vend à 20€ Hors Taxes à un grossiste, sa marge est donc de 10€.

Toutes Taxes Comprises (ou TTC) le prix de vente sera de (Application du taux de TVA français de 20%) 20€ * 1,2 = 24€ soit 4€ de TVA collectée pour le producteur et payée par le grossiste.

Le grossiste le revend au détaillant pour 30€ HT, sa marge brute est donc de 10€. Il la revend pour 30€*1,2=36€. Il collecte donc 6€ de TVA après en avoir payé 4€ au producteur.

La TVA qu’il devra déclarer sera donc de 6€ collecté – 4€ payé = 2€. Ces 2€ à reverser aux autorités fiscales représentent 20% de la valeur ajoutée de 10€ du grossiste, CQFD !

Le système se perpétue à tous les niveaux de la chaîne de production jusqu’à votre achat de capsules de café, vous êtes donc le redevable final de toute la TVA payée par les professionnels ayant transformé le produit et pour ceux-ci, la taxe est quasiment indolore, tout juste doivent-ils reverser l’excédent de TVA collectée par rapport à la TVA déductible (payée sur les achats effectués).

![]()

La TVA, ça s’applique sur quoi ?

Sur pratiquement tous les produits et services de votre quotidien, votre café du matin, l’achat de la voiture/du vélo qui vous amène au travail le matin, au supermarché ou au ciné, la TVA est partout et paradoxalement vous ne vous rendez plus compte qu’elle est là!

Qu’en est-il des assurances ?

Les activités d’assurance sont des services taxables, profitant pour une grande partie de différentes exonérations. Ainsi, la facture est moins salée pour les preneurs ce qui rend encore une fois le contrat d’assurance un élément incomparable de la planification patrimoniale et successorale.

En effet, les produits et services fournis par OneLife devraient faire partie des services taxables. Cependant, l’article 44 de la loi luxembourgeoise sur la TVA exonère spécifiquement les « opérations d’assurance (…), y compris les prestations de services relatives à ces opérations et effectuées par les courtiers ou les autres intermédiaires d’assurance ».

Ainsi, tant les services de OneLife que ceux des partenaires intermédiaires agréés de OneLife sont exonérés. Il n’en est (malheureusement) pas toujours le cas pour toutes les opérations connexes au contrat d’assurance, revue de détail.

TVA et assurances, les opérations exonérées

De même que les opérations de OneLife et des intermédiaires agréés, d’autres opérations sont exonérées et inclues dans les exonérations de la loi luxembourgeoise sur la TVA, il s’agit :

- de la négociation en instruments financiers

- du dépôt d’espèces effectué par les banques dépositaires (mais pas le dépôt des instruments financiers)

- de la gestion des Fonds Internes Collectifs, une nouveauté de 2017 et une bonne nouvelle pour les preneurs d’assurance car cela réduit les frais pour les preneurs et augmente la performance de ces fonds internes

Cependant, malheureusement toutes les opérations connexes au contrat d’assurance ne sont pas incluses dans les champs des exonérations.

TVA et assurances, les opérations taxables (=> « TVAbles »)

- Le dépôt d’instruments financiers effectué par les banques dépositaires, qui bénéficie cependant d’un taux préférentiel dit « taux parking »

- La gestion des instruments financiers

- La gestion des Fonds Internes dédiés et des Fonds d’Assurance Spécialisés

- La distribution d’assurance par des intermédiaires qui ne sont pas agréés en tant que tels

Ainsi, la gestion d’un Fonds Interne dédié est un service taxable et la TVA vient s’imputer directement sur la valeur du Fonds Interne.

Heureusement, les exonérations s’appliquant à la plupart des opérations d’assurance en font un outil incontournable en comparaison avec d’autres outils de planification patrimoniale notamment les outils bancaires.

En outre, il convient de jeter un coup-d ’œil du côté des taux de TVA pour se convaincre de l’avantage concurrentiel de l’assurance-vie luxembourgeoise sur l’assurance vie belge, française, finlandaise, danoise ou suédoise.

Les taux de TVA applicables en Europe

En France le taux de TVA standard est de 20%, il est de 21% en Belgique, de 24% en Finlande et de 25% au Danemark ou en Suède.

Au Luxembourg, le taux standard de TVA est de 17% ce qui est le taux le plus bas de toute l’Union européenne ! Un autre avantage pour les preneurs d’assurance-vie d’investir dans un contrat luxembourgeois de OneLife plutôt que dans leurs contrats domestiques, en plus de la sécurité, de la transparence et des possibilités d’investissement incomparables du contrat luxembourgeois !

OneLife se tient aux côtés de ses partenaires et de ses clients pour toute question concernant la TVA dans le cadre de l’assurance-vie ou toute autre question.

Auteur: ![]() Jean-Nicolas Grandhaye

Jean-Nicolas Grandhaye