Quelle est l’importance de la clause bénéficiaire dans le contrat d’assurance-vie ?

A quoi sert-elle et comment bien la rédiger ?

Comment faire en sorte que celle-ci réponde aux besoins des clients ?

Comment conseiller au mieux ses clients afin de répondre à leurs besoins en matière de gestion patrimoniale et surtout de transmission successorale ?

Afin de répondre à ces questions, intéressons-nous à la clause bénéficiaire qui est à l’assurance-vie ce qu’est votre café du matin à une journée réussie : indispensable !

- En effet, pourquoi la clause bénéficiaire ?

En l’absence de clause bénéficiaire c’est tous les avantages fiscaux de votre contrat d’assurance-vie qui s’envolent !

En effet, même si l’absence de clause bénéficiaire ne remet pas en cause la validité du contrat d’assurance-vie, le régime de faveur à la fois fiscal et civil issu de la stipulation pour autrui particulière du contrat d’assurance-vie ne peut jouer et les actifs reviendront donc à la succession sans bénéficier des avantages de l’assurance-vie.

La stipulation pour autrui, la pierre angulaire du contrat d’assurance-vie !

La stipulation pour autrui se trouve à l’article 1205 du code civil français et à l’article 1121 du code civil belge.

Extrait de l’article 1205 du code civil français :

« On peut stipuler pour autrui.

L’un des contractants, le stipulant, peut faire promettre à l’autre, le promettant, d’accomplir une prestation au profit d’un tiers, le bénéficiaire. Ce dernier peut être une personne future mais doit être précisément désigné ou pouvoir être déterminé lors de l’exécution de la promesse. «

Extrait de l’article 1121 du code civil belge :

« On peut pareillement stipuler au profit d’un tiers, lorsque telle est la condition d’une stipulation que l’on fait pour soi-même ou d’une donation que l’on fait à un autre. Celui qui a fait cette stipulation, ne peut plus la révoquer, si le tiers a déclaré vouloir en profiter. »

Les dispositions sont similaires en droit belge et en droit français : une personne (le stipulant) fait promettre à une autre (le promettant) l’exécution d’une prestation envers une autre personne (le bénéficiaire), que ce soit à titre gratuit ou à titre onéreux.

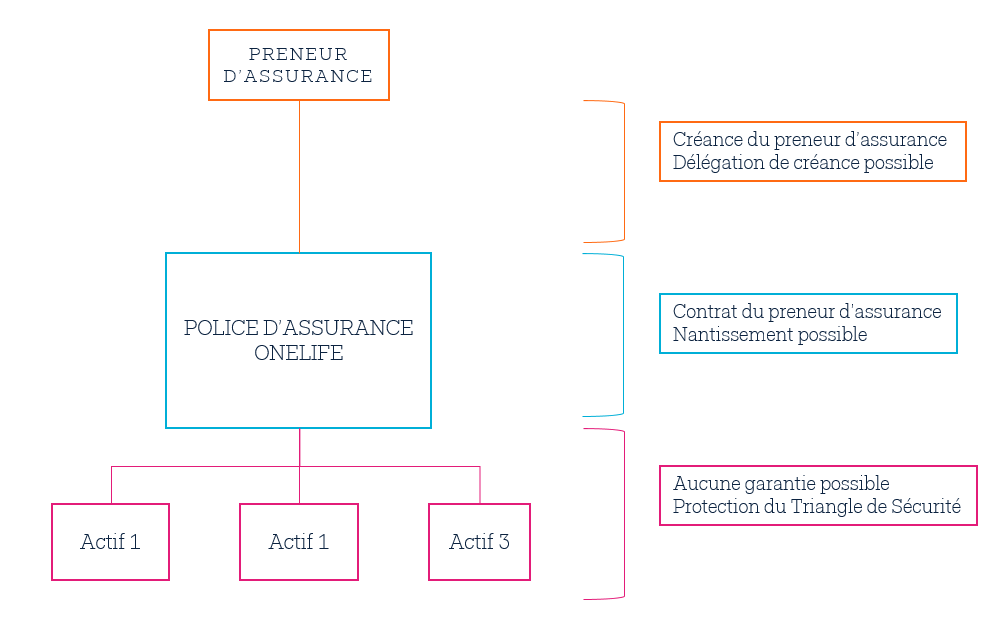

Dans le cadre du contrat d’assurance-vie, le stipulant est le preneur, le promettant la compagnie d’assurance et les bénéficiaires sont les bénéficiaires désignés.

Il est donc particulièrement important de rédiger une clause bénéficiaire et également de la rédiger avec une rigueur particulière afin de répondre aux besoins des clients !

- Quand rédiger la clause bénéficiaire ?

La clause bénéficiaire peut être rédigée au moment de la conclusion du contrat d’assurance-vie ou après celle-ci. Elle peut d’ailleurs être modifiée à tout moment avant le décès de la personne assurée.

Il est par contre bien plus commode pour le preneur de la rédiger au moment de la conclusion du contrat, voire d’adopter une clause standard qui pourra être modifiée ultérieurement.

- Comment bien rédiger sa clause bénéficiaire ?

Une clause bénéficiaire doit être rédigée avec soin, sans quoi les objectifs patrimoniaux et successoraux du client ne seront pas remplis. Le conseiller du client a donc une responsabilité importante dans le conseil au client au moment de la conclusion du contrat et de la rédaction de cette clause bénéficiaire.

Les experts de OneLife se tiennent aux côtés de leurs clients et partenaires afin de les aider dans la rédaction de cette clause centrale du contrat d’assurance-vie.

- Qui peut-on désigner comme bénéficiaire du contrat d’assurance-vie ?

Une grande liberté s’applique à la désignation du bénéficiaire et toute personne physique (conjoint, enfants, petits-enfants etc…) ou morale (association caritative, société…) peut être désignée comme bénéficiaire du contrat d’assurance-vie.

Quelques exceptions seulement s’appliquent à cette grande liberté de désignation bénéficiaire notamment :

– l’interdiction de faire profiter un animal (dommage pour Choupette, le chat de Karl Lagerfeld) qui est une pratique interdite en France et en Belgique, mais acceptée en Allemagne ou aux Etats Unis par exemple (Bubbles, le chimpanzé de Mickael Jackson est crédité d’une fortune personnelle de 2 millions de dollars !), il n’est par contre pas interdit de désigner une personne physique avec charge pour elle d’entretenir l’animal et pour Karl Lagerfeld, d’utiliser sa nationalité allemande pour effectuer un testament soumis au droit allemand!

– l’interdiction de désigner son médecin selon l’article 909 des codes civils français et belge, le mandataire à la protection des majeurs ou un ministre du culte (prêtre…)

– des dispositions concernant les primes manifestement exagérées qui priveraient les héritiers notamment les héritiers réservataires de leurs droits dans la succession

- Quels conseils pour la rédaction de la clause bénéficiaire ?

Il existe 3 types de clauses bénéficiaires, et chacune a des avantages spécifiques:

a. La clause bénéficiaire standard

b. Les clauses bénéficiaires particulières

c. La clause bénéficiaire démembrée

a. La clause bénéficiaire standard

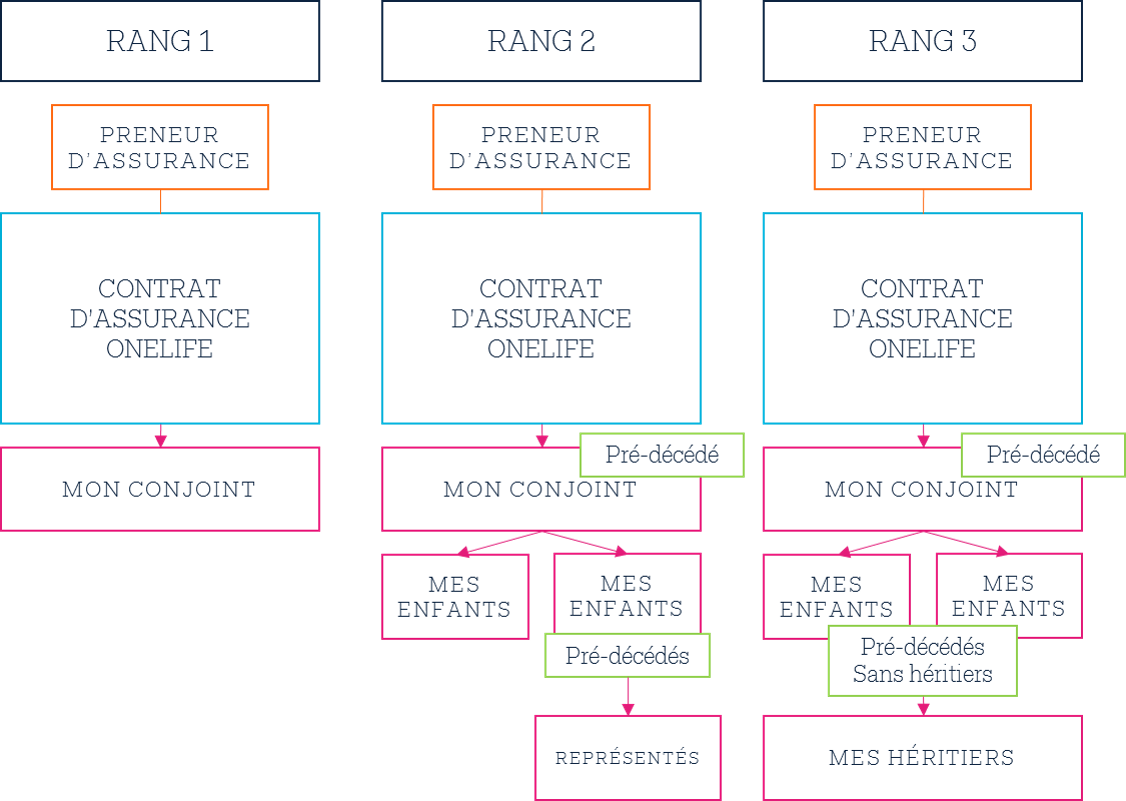

La clause standard permet de répondre aux besoins de la plupart des clients en termes de planification patrimoniale et successorale.

Elle permet en effet :

- de protéger son conjoint en cas de décès en premier lieu,

- puis si le conjoint est décédé ou divorcé de transférer le patrimoine à ses enfants,

- de prévoir une représentation

- et enfin, si aucun bénéficiaire n’est identifiable de transmettre à ses héritiers légaux avec les avantages de l’assurance-vie.

Cependant, plusieurs points d’attention sont à relever :

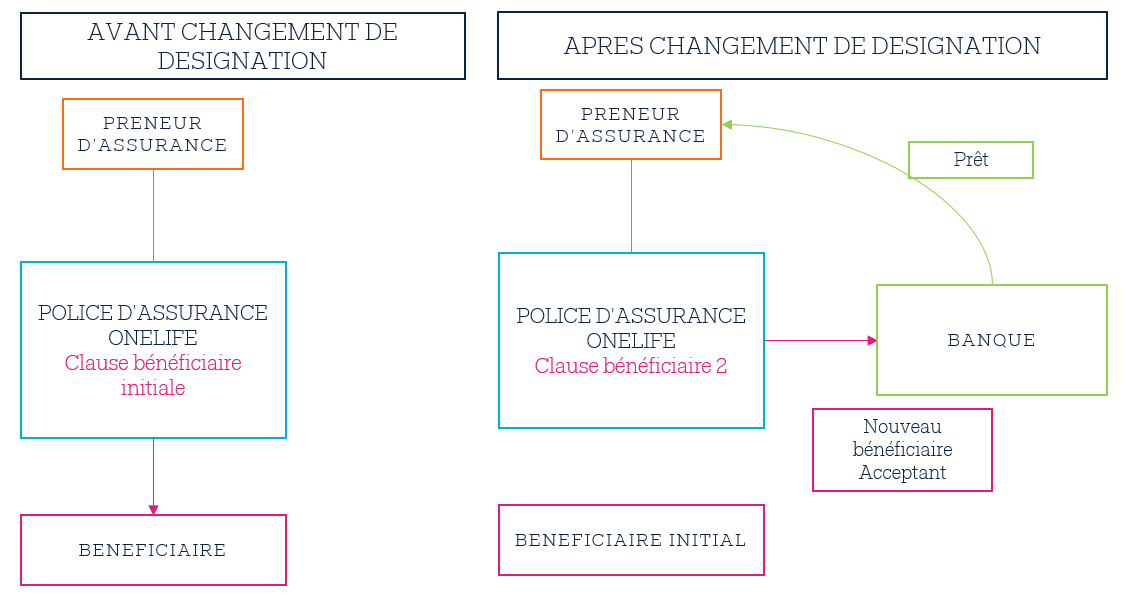

- Les bénéficiaires doivent être identifiés (c’est-à-dire nommés) ou identifiables (une catégorie est définie mais les bénéficiaires ne sont pas nommément désignés), le rédacteur évitera de nommer une personne ainsi que sa qualité (« mon épouse Marie-Hélène Martin »). En cas de perte ou changement de la qualité de conjoint pourrait naître un conflit sur l’identité du bénéficiaire !

Le rédacteur peut néanmoins désigner nommément le bénéficiaire, il est recommandé d’indiquer son nom complet ainsi que son adresse, sa date et lieu de naissance et le lien de parenté entre le rédacteur et le bénéficiaire afin de faciliter l’identification et donc de raccourcir le délai de versement des prestations.

- La clause peut être expresse et intégrée dans le contrat d’assurance, elle peut également être déposée chez un notaire

Les bénéficiaires ne doivent pas forcément exister et être identifiés au moment de la rédaction de la clause mais simplement identifiables. C’est-à-dire qu’il est tout à fait possible de nommer une catégorie de personnes, sans qu’elles n’aient encore cette qualité au moment de la désignation. L’identification aura lieu au moment du paiement des sommes dues.

Par exemple, Abra Racourcix nomme son épouse en tant que bénéficiaire de premier rang (non divorcée ni séparée de corps judiciairement).

Au moment de la rédaction de la clause, il s’agit de la gracieuse Bonnemine. Par contre, à un moment de sa vie Abra Racourcix se rapproche de la belle Falbala, divorce et se remarie avec elle.

En adoptant la désignation de la qualité d’épouse, Abra Racourcix n’aura pas à modifier sa clause au moment de son divorce avec Bonnemine et pourra naturellement et automatiquement en faire bénéficier Falbala.

Egalement, il a désigné en deuxième rang ses enfants, nés ou à naître, vivants ou représentés. Abra Racourcix n’a pas d’enfants avec Bonnemine au moment de la rédaction de la clause bénéficiaire, mais au moment du paiement du capital il a eu un enfant avec Bonnemine (Tournedix) et un avec Falbala (Multirix).

- Prévoir les parts respectives de chacun de bénéficiaires, soit pour la totalité, par parts égales ou en utilisant des pourcentages par exemple.

- Vérifier la compatibilité de la clause bénéficiaire avec le régime matrimonial du ou des preneurs

- Vérifier que la clause est précise et complète pour éviter toutes difficultés d’identification ou d’interprétation au jour du versement

- Prévoir plusieurs rangs de bénéficiaires, afin d’éviter la réintégration au sein de la succession et ses conséquences civiles et fiscales négatives, séparés par le terme « à défaut » qui délimite chaque rang de bénéficiaires, et prévoir qu’en dernier recours il s’agira des héritiers qui pourront alors bénéficier des prestations en profitant des abattements liés à l’assurance-vie en proportion de leurs parts héréditaires. La formulation d’héritiers est d’ailleurs préférable à celle d’héritiers légaux car cette dernière ne prévoit pas les droits des héritiers testamentaires potentiels !

- Prévoir la représentation ! En effet celle-ci n’est pas de droit contrairement au droit des successions et doit donc être expressément prévue afin de pouvoir faire jouer ses effets pleinement ! A quelle situation précise cela correspond-il ?

Par exemple, dans le cas de Monsieur Abra Racourcix, il a clairement stipulé dans sa clause bénéficiaire « mes enfants, nés ou à naître, vivants ou représentés ». Ainsi, en cas de prédécès d’un enfant, sa part reviendra automatiquement à ses propres enfants !

Egalement, la renonciation éventuelle d’un enfant doit être prévue, donc la clause bénéficiaire standard sera ainsi rédigée :

Premier Rang : « mon conjoint ou partenaire, non divorcé ou séparé de corps judiciairement pour la totalité du bénéfice du contrat »

Deuxième rang : « à défaut mes enfants, nés ou à naître, vivants ou représentés, par parts égales, en cas de renonciation de l’un d’eux, sa part reviendra à ses propres enfants »

Troisième rang : « à défaut, mes héritiers »

b. Les clauses bénéficiaires particulières

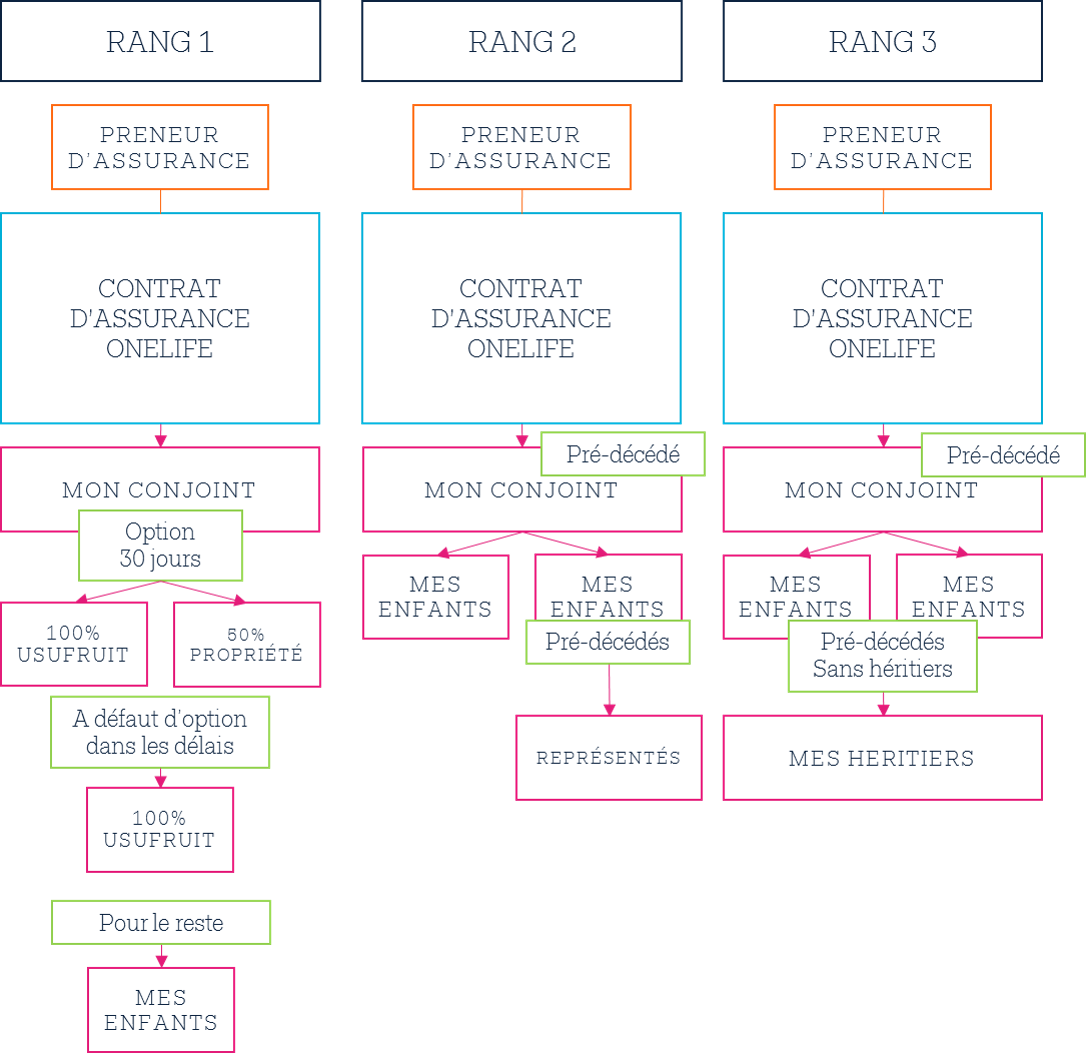

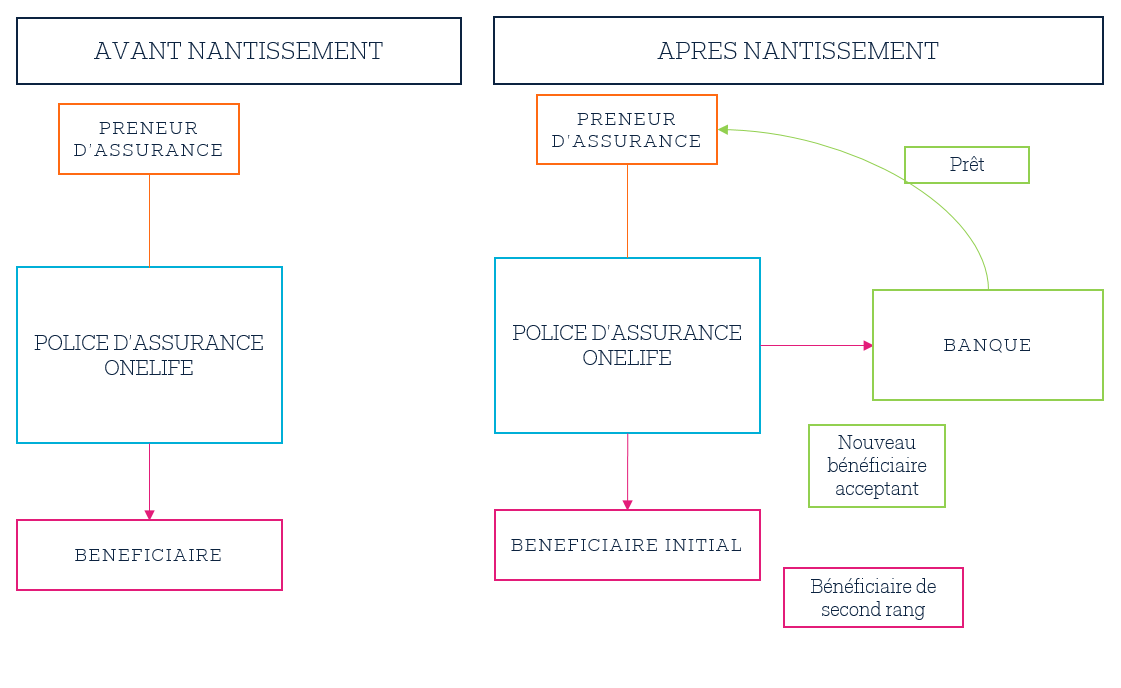

Outre la clause standard, après avoir bien compris les principes, un grand nombre de variations de la clause bénéficiaire sont possibles, qu’il s’agisse d’une clause qui vienne avantager une personne de la famille ou un tiers, que la clause soit utilisée aux fins de garantie (voir notre article sur la mise en garantie du contrat d’assurance-vie https://www.onelife.com/blog/zoom-sur-la-mise-en-garantie-du-contrat-dassurance-vie/?lang=fr ) ou qu’elle prévoit des options telles que :

- Recevoir l’intégralité du capital ou un pourcentage

- Recevoir en pleine propriété ou en usufruit

En effet, il est possible de prévoir que le bénéficiaire aura l’option de recevoir la pleine propriété ou l’usufruit du capital versé. Mais qu’est-ce que cela recouvre ?

En droit français comme en droit belge le droit de propriété est divisé entre 3 droits distincts issus du droit romain :

- Le droit d’usus, c’est-à-dire le droit d’user de la chose, de s’en servir

- Le droit de fructus, c’est-à-dire le droit de jouissance du bien en question, droit d’en tirer les fruits et les revenus

- Le droit d’abusus, c’est-à-dire le droit d’aliéner la chose, de la vendre

De la même manière qu’en cas de donation, il est possible de faire bénéficier une personne des droits d’usufruit (droits d’usus + droit de fructus) sur le capital et à une autre de la nue-propriété (droit d’abusus) sur le capital.

Une clause bénéficiaire combinant ces différentes options est également possible :

Premier rang : option limitée dans le temps pour le conjoint bénéficiaire de la totalité en usufruit ou 50% en pleine propriété

« Par option, dans un délai qui ne saurait dépasser 30 jours du décès, pour mon conjoint ou partenaire, non divorcé ou séparé de corps judiciairement, option entre l’usufruit de la totalité du capital versé ou la pleine propriété de 50% de celui-ci, le reste allant à mes enfants, nés ou à naître, vivants ou représentés, en cas de renonciation de l’un d’eux, sa part reviendra à ses propres enfants. A défaut de choix dans les 30 jours du décès, mon conjoint ou partenaire de PACS, non divorcé ou séparé de corps judiciairement, pour l’usufruit de la totalité du capital versé. »

Deuxième rang :

« A défaut mes enfants, nés ou à naître, vivants ou représentés, par parts égales, en cas de renonciation de l’un d’eux, sa part reviendra à ses propres enfants »

Troisième rang :

« A défaut, mes héritiers »

L’option est limitée dans le temps afin de pouvoir permettre une déclaration et un règlement rigoureux des sommes potentiellement dues aux services fiscaux.

c. La clause bénéficiaire démembrée

Une 3ième possibilité est possible même si plus rare en pratique, car il convient d’attacher une attention particulière d’une part à sa rédaction mais également aux conséquences civiles et fiscales d’une telle clause, est la clause bénéficiaire démembrée.

En effet, le démembrement est courant dans le cadre des donations et de l’immobilier mais moins courant s’agissant de sommes d’argent, alors que le principe est identique :

- L’usufruitier reçoit pour une durée limitée ou pas, le droit d’utiliser le capital et d’en percevoir les fruits. L’usufruitier peut utiliser et dépenser le capital, à sa charge seulement d’en reverser un montant équivalent au terme du démembrement.

- Le nu-propriétaire n’est titulaire que d’une créance envers l’usufruitier, c’est-à-dire que l’usufruitier a une dette sur la somme transmise envers le nu-propriétaire, mais seulement au terme du démembrement !

Les conséquences fiscales sont par contre non négligeables et doivent être rigoureusement prises en compte par le rédacteur avant la rédaction d’une telle clause, notamment l’application potentielle de droits de succession et de la fiscalité sur les revenus d’assurance-vie en France.

La charge de la fiscalité devra être répartie afin d’éviter que les nu-propriétaires, ne recevant qu’une créance, ne doivent payer la fiscalité afférente immédiatement et il existe toujours un risque de dilapidation du capital par l’usufruitier au dam des nu-propriétaires, ces éléments pouvant faire naître des conflits familiaux.

- Quels types de clauses bénéficiaires éviter ?

Les assureurs et les conseils du client ont une responsabilité particulière dans le conseil notamment au moment de la rédaction de la clause bénéficiaire ! Le conseil bien avisé évitera donc les clauses suivantes :

- Les clauses nominatives sans aucune précision supplémentaire : ex. : Bernard Martin et Geoffroy Peeters

- Les clauses ne prévoyant que des catégories larges sans précisions : ex. : mes voisins, mes collègues…

- Les clauses prévoyant des sommes précises à attribuer aux bénéficiaires, alors que la valeur sous-jacente du contrat est amenée à évoluer dans le temps : ex. : 5000€ pour Françoise, 6000€ pour Martin…

- Les clauses imprécises ou inexactes (absence de représentation des enfants, quotités n’égalant pas 100% du capital à verser…) : ex. : 40% pour Martin, 20% pour Jeanne, 50% pour Bert…

Vous souhaitez en savoir plus ? Les experts de OneLife se tiennent à vos côtés afin de vous aider dans votre planification patrimoniale et successorale ou celle de vos clients.

Jean-Nicolas GRANDHAYE, Corporate Counsel at OneLife

Jean-Nicolas GRANDHAYE, Corporate Counsel at OneLife

4. La délégation de créance

4. La délégation de créance