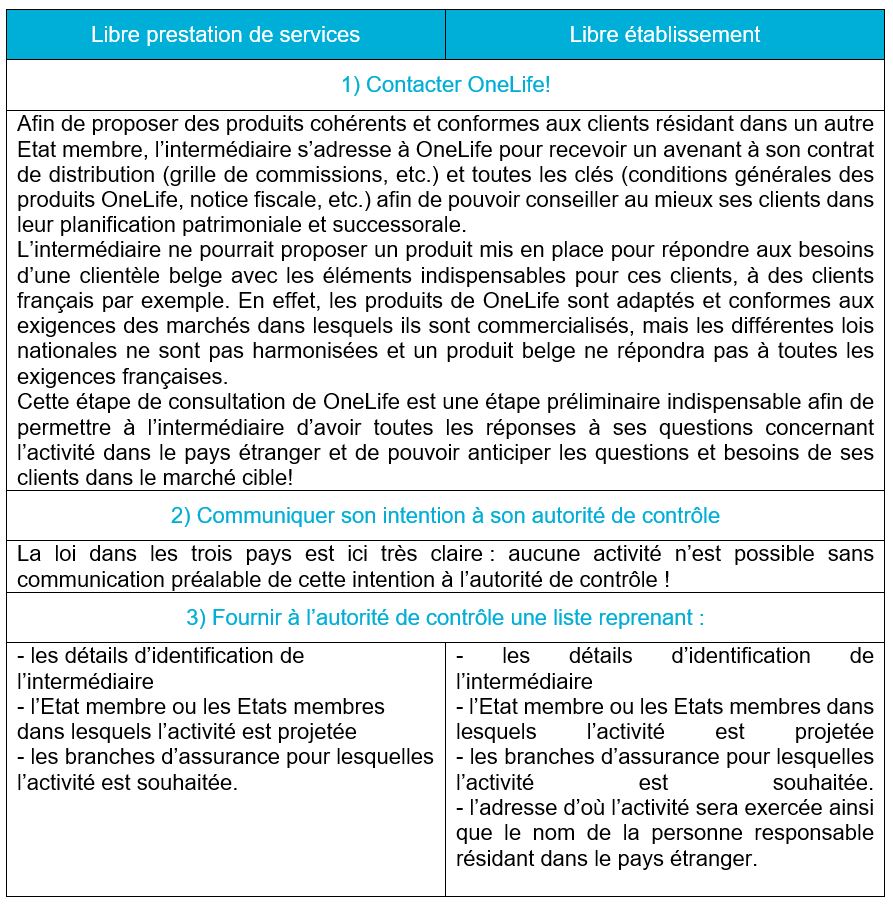

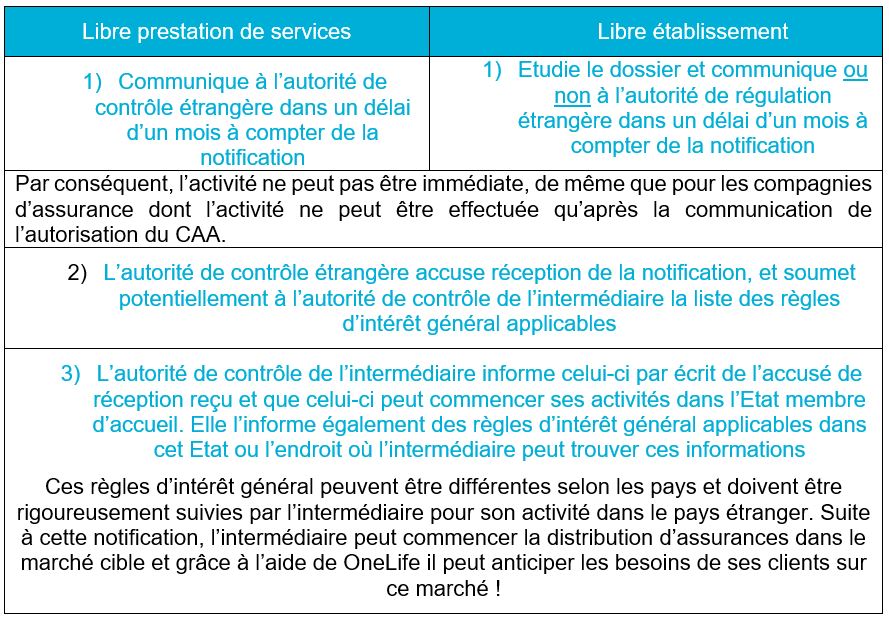

Les personnes suivantes ont toutes un point commun.

Saurez-vous découvrir lequel ?

- Monsieur MARTIN, entrepreneur chevronné français, ayant souscrit via sa société à un contrat de capitalisation, souhaite obtenir un crédit bancaire pour son entreprise ;

- Monsieur et Madame PEETERS, couple d’heureux retraités belges ayant souscrit un contrat d’assurance-vie au bénéfice de leurs enfants, souhaitent obtenir un crédit afin d’acheter la maison de leurs rêves sans se défaire de leur contrat d’assurance-vie;

- Monsieur LARSSON, médecin suédois ayant souscrit un contrat d’assurance-vie au bénéfice de son épouse et de ses enfants afin de bénéficier de la protection inégalable des contrats d’assurance-vie luxembourgeois proposés par OneLife, souhaite faire bénéficier un de ses enfants de la garantie de son contrat afin qu’il puisse acheter un appartement ;

Comme vous l’aurez sans doute deviné, toutes ces personnes souhaitent utiliser leur contrat d’assurance-vie ou de capitalisation en garantie d’un prêt, bancaire ou autre, pour eux-mêmes, leur entreprise ou un de leurs proches !

Alors pourquoi et comment mettre en garantie son contrat d’assurance-vie ?

Est-il possible de mettre une garantie sur les actifs sous-jacents du contrat ou est-ce que ces personnes doivent se résigner à racheter leur contrat afin de remplir leurs objectifs ?

Quelles sont les méthodes pour mettre en garantie son contrat d’assurance-vie ou de capitalisation ?

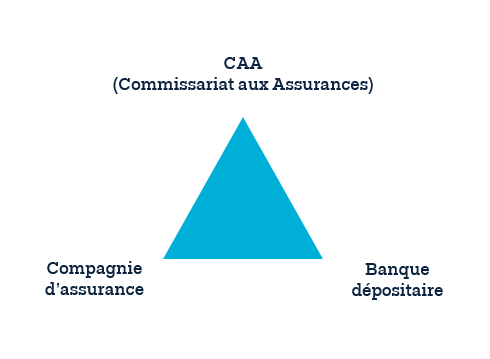

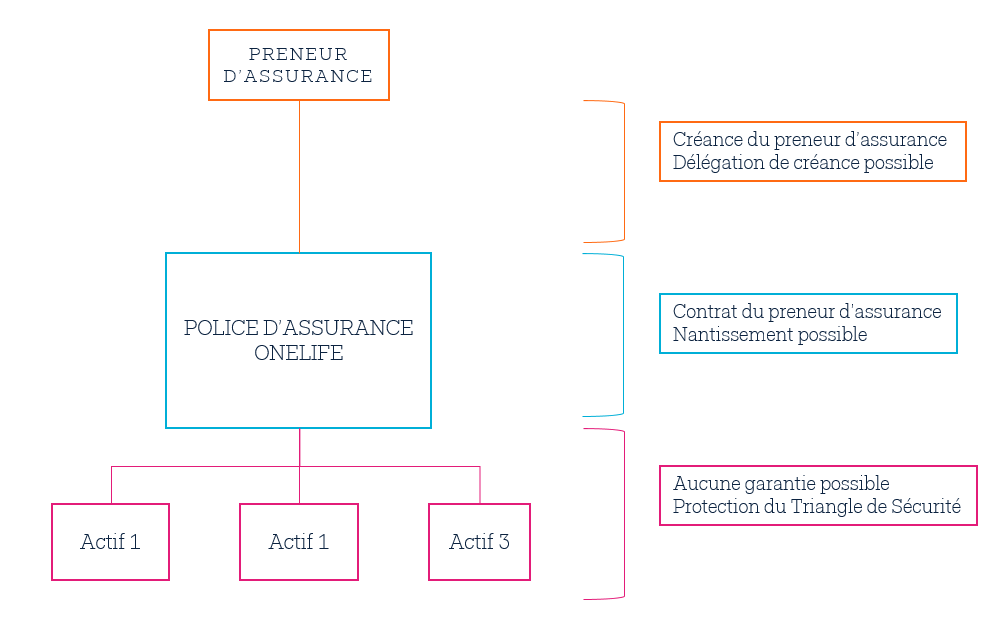

Tout d’abord, il convient de noter qu’en raison du triangle de sécurité il n’est pas possible de mettre une quelconque garantie sur les actifs sous-jacents du contrat d’assurance-vie. Toute garantie ne peut être qu’externe aux actifs sous-jacents du contrat c’est-à-dire s’appliquer sur le contrat lui-même (dans les cas où un avenant au contrat est exigé) ou sur la créance que détient le preneur à l’égard de la compagnie d’assurance (dans le cas où un avenant au contrat d’assurance n’est pas exigé).

Les actifs déposés au sein du contrat d’assurance-vie ou de capitalisation luxembourgeois bénéficient du triangle de sécurité par lequel ces actifs sont spécifiquement séparés des autres actifs de la compagnie d’assurance. En vertu de l’article 3 de la Convention de Dépôt tripartite entre l’assureur, la banque dépositaire et le Commissariat Aux Assurances ni la banque ni l’assureur ne peuvent accepter que des privilèges ou garanties autres que le super-privilège des preneurs ne viennent s’appliquer sur les actifs sous-jacents ! => Ici !

Extrait de l’article 3 du modèle de convention de dépôt établi par le Commissariat Aux Assurances :

« les dépôts opérés […] doivent être nettement séparés des autres engagements et avoirs du déposant auprès de l’établissement de crédit […] et ne peuvent pas faire l’objet d’une compensation avec ces derniers. Ils ne peuvent pas être grevés d’autres privilèges et garanties que ceux prévues par l’article 118 de la loi [le super-privilège].

L’établissement de crédit prend note de cette séparation et interdiction de compensation et renonce par la présente à toute disposition contraire éventuellement contenue dans ses conditions générales ou autre documentation contractuelle entre l’établissement de crédit et le déposant. »

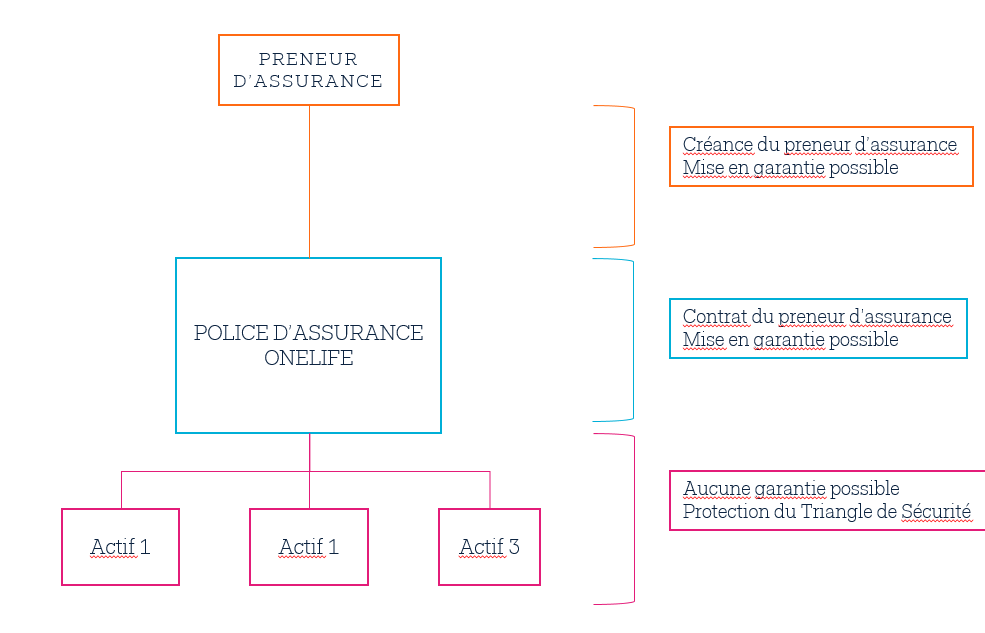

Ainsi, il n’est possible de mettre une garantie qu’au niveau « supérieur » à savoir au niveau du contrat ou de la créance du preneur :

Les méthodes acceptables de mise en garantie sont donc les suivantes :

- La cession de droits

- La désignation bénéficiaire

- Le nantissement du contrat d’assurance

- La délégation du contrat d’assurance

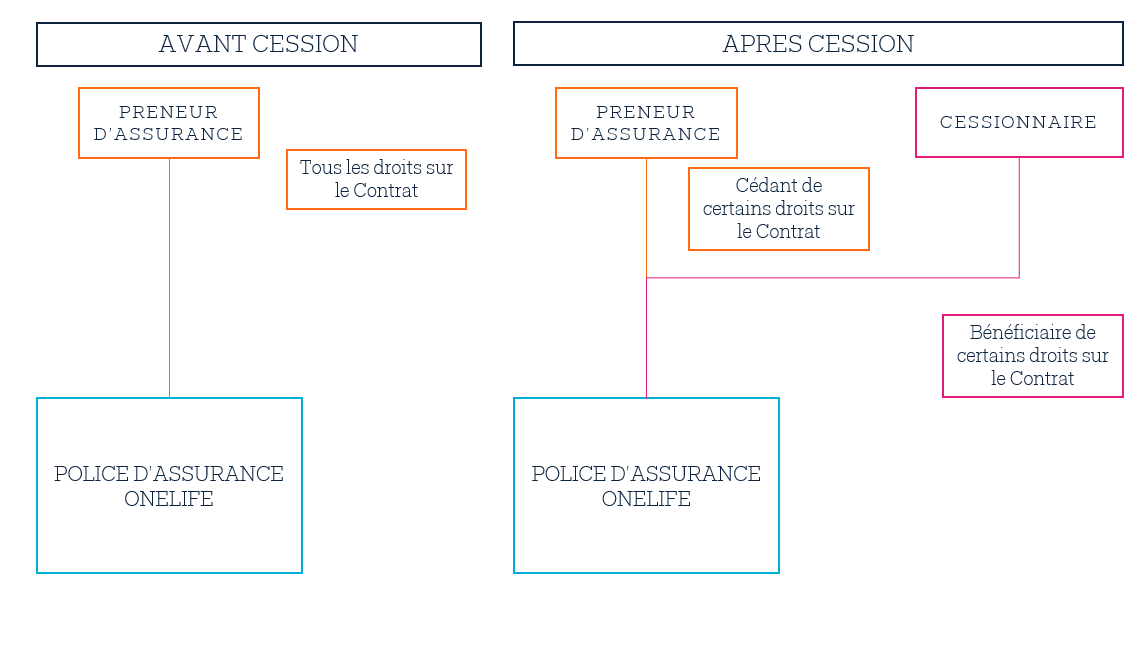

1. La cession de droits sur le contrat d’assurance-vie ou de capitalisation

Couramment utilisée en Belgique, celle-ci est prévue aux articles 183 et 184 de la loi du 4 avril 2014 relative aux assurances :

Art. 183. Les droits résultant du contrat d’assurance peuvent être cédés en tout ou en partie par le preneur d’assurance. Ce droit de cession ne peut être exercé ni par son conjoint, ni par ses créanciers.

En cas d’acceptation du bénéfice, l’exercice du droit de cession est subordonné au consentement du bénéficiaire.

Art. 184. La cession de tout ou partie des droits résultant du contrat ne peut s’opérer que par avenant signé par le cédant, le cessionnaire et l’assureur.

Toutefois, le preneur d’assurance peut stipuler dans le contrat qu’à son décès, tout ou partie de ses droits seront transmis à la personne désignée à cet effet.

De la même manière, l’article 118 de la loi luxembourgeoise sur le contrat d’assurance est calquée sur la loi belge en la matière.

Quant à la loi française, elle prévoit bien la cession de droits en l’article 1216 du code civil mais en droit français la cession de droits est interdite pour les contrats d’assurance-vie. Elle est par contre possible pour les contrats de capitalisation !

Le mécanisme de la cession de droits est le suivant : la personne souhaitant céder ses droits, appelée cédant, peut faire 3 types de cessions de droits au bénéfice d’un tiers, appelé cessionnaire, à titre gratuit (donation) ou onéreux (en contrepartie d’une prestation, un prêt bancaire par exemple):

- La cession de tous les droits au contrat d’assurance et le transfert de ce contrat au cessionnaire, par exemple ses enfants ou en contrepartie d’un prêt, la banque prêteuse

- La cession de tous les droits au contrat d’assurance sans transfert de celui-ci

- Une simple cession partielle des droits au contrat

La cession des droits sur le contrat peut être totale ou partielle et viser spécifiquement notamment :

- Le droit d’arbitrage

- Le droit de désignation bénéficiaire

- Le droit de rachat

- Le droit de mise en garantie

- Le droit à l’information annuelle ou occasionnelle

En cas de cession d’un droit à plusieurs personnes, le droit cédé sera exercé conjointement par les cessionnaires.

Par contre, cette cession de droits entraîne la dépossession automatique des droits cédés pour le cédant, ce qui peut être difficile à accepter pour certains preneurs. De même, en cas d’acceptation bénéficiaire, le bénéficiaire acceptant devra approuver expressément la cession des droits.

En pratique, la cession de droits partielle ou totale, avec ou sans transfert de la titularité du contrat est très pratiquée en Belgique mais peu voire pas du tout pratiquée sur les autres marchés (comme en France par exemple).

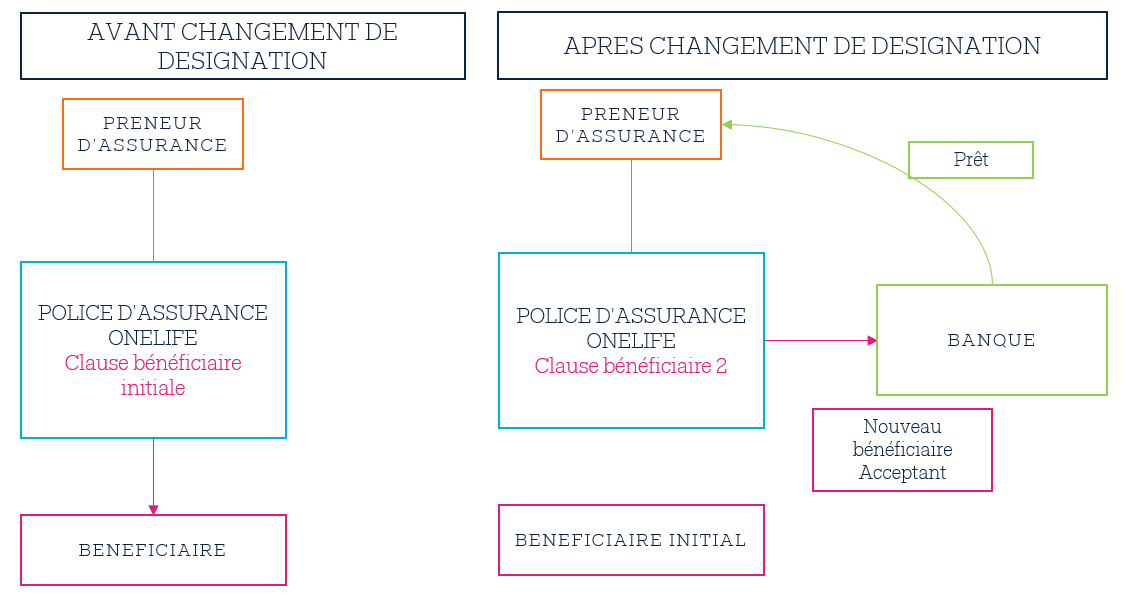

2. La désignation du bénéficiaire en tant que garantie

Il est possible de désigner un tiers au contrat d’assurance, en tant que bénéficiaire de premier rang au contrat d’assurance, en garantie d’une dette du preneur envers un établissement bancaire ou tout autre tiers.

Prenons un exemple, afin de rendre cette définition plus claire : Monsieur et Madame PEETERS souhaitent obtenir un prêt bancaire afin d’acheter la maison de leurs rêves en Toscane. La maison n’étant pas située dans le pays de la banque, celle-ci souhaite évidemment une garantie solide en sus des remboursements classiques prévus par le contrat de prêt.

Monsieur et Madame PEETERS vont donc nommer la banque en tant que bénéficiaire de premier rang du contrat d’assurance-vie en garantie de l’obtention du prêt pour l’achat de la maison de leurs rêves. La banque de son côté va accepter le bénéfice afin de sécuriser sa position et la créance mise en garantie du prêt.

En pratique, cette technique de mise en garantie oblige le preneur à désigner la banque en tant que bénéficiaire acceptant et de ce fait le preneur se défait du droit de désigner un nouveau bénéficiaire et s’oblige à demander l’accord du bénéficiaire acceptant pour toute transaction future.

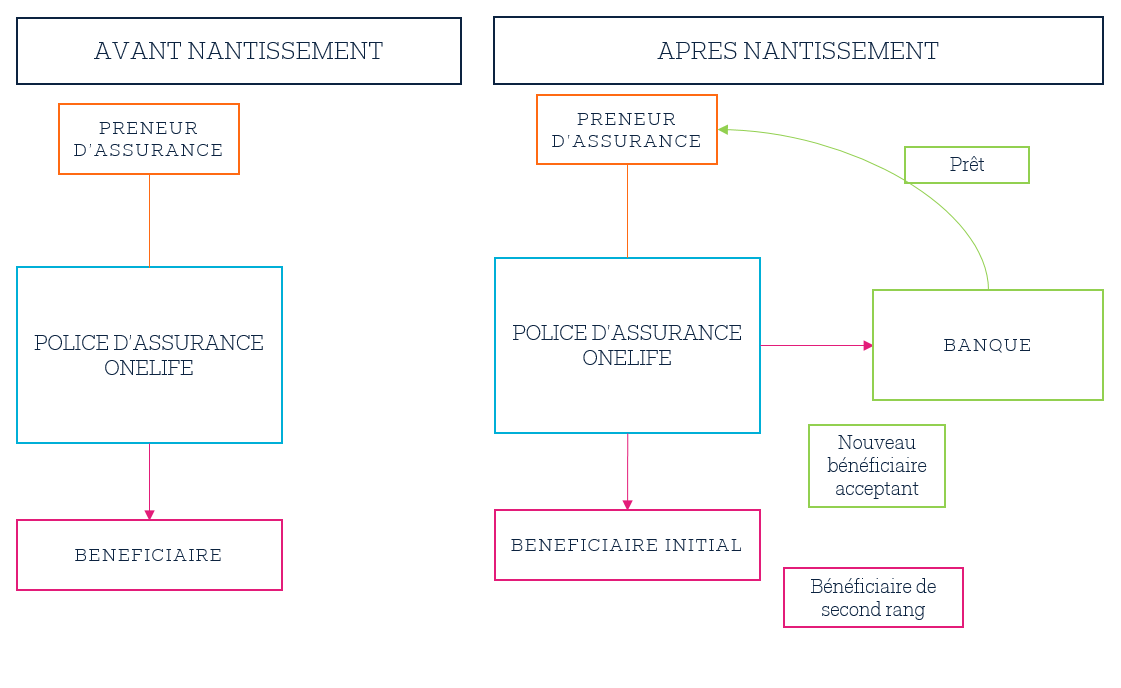

3. Le nantissement du contrat d’assurance

Une autre possibilité est de faire un nantissement sur le contrat d’assurance. Le nantissement est une forme de gage, c’est-à-dire une sûreté réelle mobilière appliquée sur un bien meuble incorporel par exemple des parts sociales ou un contrat d’assurance-vie.

En droit français, il se distingue du gage qui lui s’applique à des biens meubles corporels (tout bien mobilier qui peut être tenu dans les mains d’une personne).

Le nantissement est prévu à l’article 2355 du Code Civil français et est défini comme le contrat par lequel un débiteur remet un bien meuble incorporel à son créancier pour garantir sa dette.

Ainsi, un débiteur pourra nantir son contrat d’assurance-vie ou de capitalisation car il s’agit d’un bien meuble incorporel (un contrat représentant une créance du preneur sur la compagnie d’assurance).

Au Luxembourg comme en Belgique, le terme utilisé est le terme de gage mais le mécanisme est le même et un avenant au contrat d’assurance signé par l’assureur, le preneur et la banque sera exigé.

La loi luxembourgeoise sur le contrat d’assurance du 27 juillet 1997 prévoit en ses articles 116 et 117 que le droit de mise en gage est un droit personnel et exclusif du preneur. Par contre en cas d’acceptation du bénéfice, le consentement préalable du bénéficiaire sera requis.

Les dispositions de la loi luxembourgeoise ont d’ailleurs été calquées sur la loi belge dont les articles 181 et 182 de la loi du 4 avril 2014 prévoient :

« Droit de mise en gage

Art. 181. Les droits résultant du contrat d’assurance peuvent être mis en gage; ils ne peuvent l’être que par le preneur d’assurance, à l’exclusion de son conjoint et de ses créanciers.

En cas d’acceptation du bénéfice, la mise en gage est subordonnée au consentement du bénéficiaire.

Forme

Art. 182. La mise en gage du contrat ne peut s’opérer que par avenant signé par le preneur d’assurance, le créancier gagiste et l’assureur. »

Le nantissement est un contrat à part entière, mais celui-ci nécessite un avenant au contrat d’assurance. Le droit applicable au nantissement/gage est le même droit que celui du contrat d’assurance-vie. En pratique, le nantissement est une technique admissible, mais moins pratiquée que la délégation de créance car elle obéit à un régime spécifique réglé par le droit applicable au contrat d’assurance.

Le nantissement peut donc être moins flexible et moins protecteur tant pour le preneur que pour la banque, notamment vis-à-vis de la délégation de créance (décrite ci-après) qui est la technique de mise en garantie la plus couramment pratiquée. En effet, suivant la loi applicable au contrat d’assurance-vie lui-même, le nantissement suit le régime légal, règlementaire et jurisprudentiel applicable dans le droit du contrat.

4. La délégation de créance

4. La délégation de créance

Le terme peut paraître obscur pour les non-initiés mais la délégation de créance est le moyen privilégié pour mettre en garantie un contrat d’assurance-vie ou de capitalisation.

En effet, le preneur a des droits sur le contrat souscrit et notamment le premier de ces droits n’est pas un droit de propriété sur le contrat ou les actifs (contrairement à une idée répandue) mais un droit de créance c’est à dire que le preneur a le droit qu’on lui rembourse la contre-valeur de ce contrat. La compagnie d’assurance a donc en contrepartie une dette envers le preneur de la police et la délégation de créance agit au niveau de la créance du preneur et non pas comme le nantissement au niveau de la police elle-même.

Pour résumer la situation des preneurs et de la compagnie d’assurance suite à la souscription d’un contrat d’assurance :

Le mécanisme de la délégation est prévu à l’article 1275 du Code Civil luxembourgeois :

« La délégation par laquelle un débiteur donne au créancier un autre débiteur qui s’oblige envers le créancier, n’opère point de novation, si le créancier n’a expressément déclaré qu’il entendait décharger son débiteur qui a fait la délégation. »

Par le mécanisme de la délégation de créance, le preneur oblige la compagnie d’assurance à rembourser le prêteur (la banque le plus souvent, mais pas uniquement) en cas de défaillance dans le remboursement de sa part. Ainsi, la banque se réserve un deuxième débiteur en cas de défaillance du débiteur principal.

De même, il n’est pas obligatoire que le débiteur et le délégant (le preneur) soient les mêmes personnes et il est tout à fait envisageable qu’une personne fasse une délégation de créance pour une dette qui a été contractée par une autre personne.

Par exemple, Monsieur MARTIN, entrepreneur chevronné français, peut tout à fait imaginer faire une délégation de créance de son contrat personnel pour une dette contractée par son entreprise. Quant à Monsieur LARSSON, il peut effectuer une délégation de créance en garantie de la dette contractée par son fils pour l’achat d’un appartement sans se défaire de sa police.

Ce ne sera qu’en cas de non-paiement par le fils de Monsieur LARSSON ou l’entreprise de Monsieur MARTIN que la banque pourra demander l’exécution de la délégation et demander un rachat partiel (ou total) à la compagnie d’assurance – qui ne pourra en aucun cas s’y opposer en raison du contrat de délégation conclu – dans la limite des sommes dues par le débiteur (c’est-à-dire l’entreprise de Monsieur MARTIN ou le fils de Monsieur LARSSON) et de la valeur du contrat d’assurance-vie.

En outre, la délégation ne nécessite pas d’avenant au contrat d’assurance-vie et il est très courant de choisir une délégation de créance de droit luxembourgeois qui pourra couvrir toutes les dettes existantes et à venir d’un débiteur particulier.

Enfin, le régime de la délégation est le plus flexible et de loin le plus courant en pratique.

Une fois la dette totalement remboursée, la banque ou le tiers prêteur signifiera la mainlevée (la levée) de la délégation et ainsi le preneur retrouvera les droits qui ont été limités par l’effet de la délégation. Ainsi, non seulement la désignation bénéficiaire et le nantissement mais aussi la délégation de créance n’entrainent pas de dépossession contrairement à la cession de droits qui nécessitera une cession en sens contraire pour être levée.

Chacune de ses méthodes de mise en garantie a des avantages et des inconvénients. On notera cependant que la délégation a le régime le plus flexible et adapté à un grand nombre de situations et qu’elle n’entraine pas de dépossession mais une limitation temporaire des droits du preneur.

La délégation tripartite peut se résumer de la façon suivante :

Vous souhaitez en savoir plus ? Les experts de OneLife se tiennent à vos côtés afin de vous aider dans votre planification patrimoniale et successorale ou celle de vos clients.

N’hésitez pas à contacter votre interlocuteur habituel chez OneLife qui se fera un plaisir de vous aider.

![]() Jean-Nicolas GRANDHAYE, Corporate Counsel at OneLife

Jean-Nicolas GRANDHAYE, Corporate Counsel at OneLife

1. La conclusion d’une Convention préventive de double imposition sur les successions entre la France et la Belgique

1. La conclusion d’une Convention préventive de double imposition sur les successions entre la France et la Belgique