Op 20 maart van dit jaar ondertekenden Frankrijk en Luxemburg een nieuwe fiscale conventie (de “Conventie”). Dit nieuwe akkoord kadert in de ontwikkelingstrends binnen het BEPS-project (“Base Erosion and Profit Shifting” – basiserosie en winstverschuiving) op initiatief van de OESO (“Organisatie voor Economische Samenwerking en Ontwikkeling”). Deze nieuwe onderhandelingen en de volledige herziening van de conventie die in 1958 werd afgesloten (waaraan later 4 aanhangsels werden toegevoegd) duidt aandat men nieuwe internationale fiscale normen wil invoeren, die conform zijn met het nieuwe model dat in 2017 door de OESO werd uitgewerkt.

Luxemburg en Frankrijk zijn gestart met de interne ratificatieprocedure die voor elke staat eigen is. De uiteindelijke afhandeling ervan zou daarom slechts een kwestie van weken zijn, in die mate zelfs dat de conventie naar alle waarschijnlijkheid al op 1 januari 2019 van toepassing zal zijn.

- Overzicht van de belangrijkste maatregelen

De belangrijkste doelstelling van deze Conventie die dubbele belasting tegengaat, is uiteraard het wegwerken van situaties waar er mogelijk dubbele belastingen kunnen optreden binnen een grensoverschrijdende context, maar dat is niet het enige. Volgens de geest van de tekst wil men ook potentiële situaties bestrijden, waar geen belastingen worden geheven, met name via dubbele vrijstellingen. In dit verband zou de inleiding nuttig kunnen zijn om de inhoud van de verschillende artikels te interpreteren.

Bovendien is er nu, geheel tegen de gewoonte in, ook een protocol dat een belangrijke nieuwe rol speelt en vooral gericht is op de maatregelen die misbruik bestrijden.

- Mechanismen die dubbele belasting wegwerken

De methode die in de Conventie voorzien is om dubbele belasting weg te werken, is de methode van belastingkrediet (verrekeningsmethode) en vervangt de huidige vrijstellingsmethode.

De vrijstellingsmethode is een methode die in een potentiële situatie van dubbele belasting de aanslag wegwerkt. In het geval van een inkomen dat afkomstig is uit een bepaald land en bijvoorbeeld uitbetaald wordt aan een inwoner van een ander land, zal de conventie bepalen welk land bevoegd is om het inkomen te belasten. In die situatie voorziet Luxemburg gewoonlijk in een totale vrijstelling van inkomstenbelasting als het door de conventie van niet-dubbele belasting niet als bevoegd wordt verklaard.

De methode van belastingkrediet of de verrekeningsmethode voorziet in bovenstaand geval echter niet in een vrijstelling. Dat betekent dat de conventie voor een inkomen uit een bepaald land dat betaald wordt aan een inwoner uit een andere land zal bepalen welk van beide landen bevoegd is om belasting op het inkomen te heffen. Het land dat bevoegd is om inkomstenbelasting te heffen, zal dat ook effectief doen. Het tweede land zal echter zijn recht om belasting te heffen niet verliezen. Het inkomen in kwestie zal meegerekend worden in de belastbare basis van de persoon in dat tweede land, en de persoon zal een belastingkrediet krijgen dat overeenkomt met de belasting die al in het eerste land werd geheven.

Deze methode is minder voordelig dan de vrijstellingsmethode en kan ertoe leiden dat een tweede, residuele belasting wordt toegepast.

Terwijl de verrekeningsmethode voor Frankrijk gewoonlijk de methode is die volgens het interne recht van toepassing is, is deze methode in Luxemburg echter minder algemeen, aangezien daar veel makkelijker de vrijstellingsmethode wordt toegepast.

Deze nieuwe methode die door de Conventie wordt ingevoerd, kan op verschillende niveaus gevolgen hebben, met name voor Franse grensarbeiders, voor landgenoten die dividenden ontvangen die niet in aanmerking komen voor het interne stelsel van moeder-dochtermaatschappij (bv. dividenden die worden uitbetaald door een OPCI – Organisme de Placement Collectif Immobilier – aan een Soparfi – Société de Participations Financières) of voor Franse ingezetenen die Luxemburgse winstaandelen ontvangen.

2. Bepaling van residentie en toegang tot de Conventie

Tot nu toe berustte het concept van residentie voor rechtspersonen vooral op de begrippen van “effectief directiecentrum” en “hoofdzetel”.

Om gebruik te kunnen maken van de bepalingen van de Conventie, zal men effectief aan de belasting moeten onderworpen zijn. Een vrijstelling of erg lage belastingvoet kunnen leiden tot een weigering van de hoedanigheid van ingezetene in het kader van de Conventie. Wat dit betreft is er geen verrassing, want dit is slechts een bevestiging van de moderne interpretaties van het begrip residentie, en de recente rechtspraak van de Franse Raad van State.

Paragraaf 2 van het protocol van de Conventie vermeldt echter toegang tot de voordelen van de bepalingen betreffende dividenden en intresten voor OPC’s (“Organismes de Placements Collectifs”) die gevestigd zijn in een land waar de Conventie van toepassing is, die gelijkgeschakeld zijn met de OPC’s van het andere land (op basis van het interne recht van dat land), tot op het niveau van de rechten die in handen zijn van personen die in een van beide landen gedomicilieerd zijn of een ander rechtsgebied dat een conventie voor administratieve bijstand heeft ondertekend, met het oog op de bestrijding van fiscale fraude en ontduiking.

3. Antimisbruikbepalingen

De opstelling van deze nieuwe conventie weerspiegelt een duidelijke wens om elk misbruik van deze bepalingen te beperken. Parallel met het begrip rechtsmisbruik, dat in het interne recht van elk land vermeld wordt, erkent dit nieuwe akkoord conventioneel misbruik. Het biedt de contracterende landen de mogelijkheid om de toegang tot de conventie te weigeren aan structuren die als hoofddoel hebben gebruik te maken van de conventionele voordelen.

Door deze regel van Principal Purpose Test (“PPT”) in te voegen, komt er meer nadruk op de noodzaak om de grensoverschrijdende structurering economisch te rechtvaardigen.

4. Bepaling van stabiele vestiging

Ook hier breidt de Conventie het begrip stabiele vestiging uit door te stellen dat een afhankelijke tussenpersoon die handelt voor rekening van een onderneming die in het andere land gevestigd is – zelfs zonder handtekeningsbevoegdheid – over de nodige basis voor stabiele vestiging beschikt, indien vaststaat dat hij een doorslaggevende rol heeft gespeeld in het afsluiten van het contract. Zijn rol moet beperkt blijven tot voorbereidende en randactiviteiten. Deze nieuwe bepaling is van groot belang voor banken en verzekeringsmaatschappijen die werken via de vrije dienstverlening.

5. Vermogensfiscaliteit

Volgens het nieuwe OESO-model zullen de onroerende goederen die deel uitmaken van het vermogen van een ingezetene belastbaar zijn in het land waar het pand zich bevindt.

Als we artikel 6 en 21 samen lezen, zou het volgens de Conventie mogelijk zijn een Luxemburgse ingezetene die via een bedrijf goederen in Frankrijk bezit, vrij te stellen van belasting op onroerend goedvermogen.

6. Verwerking van meerwaarden na overdracht

De meerwaarden die ontstaan uit de overdracht van vennootschapseffecten die overwegend onroerend van aard zijn, blijven belastbaar in het land waar de goederen zich bevinden, wat geen wijziging inhoudt ten opzichte van het aanhangsel van 2014. Het nieuwe element in de Conventie heeft betrekking op het feit dat de analyse van het karakter van “overwegend onroerend” betrekking heeft op elk moment tijdens de 365 dagen die aan de overdracht vooraf gaan.

Ander belangrijk punt: de meerwaarden die voortvloeien uit een overdracht door een natuurlijke persoon die rechtstreeks of onrechtstreeks meer dan 25% van het kapitaal bezit van een vennootschap gevestigd in een contracterend land, in dat land belastbaar is indien de overdrager op enigmoment tijdens de vijf jaren voorafgaand aan de overdracht ingezetene was van dat land. Het wordt interessant om de aansluiting van deze conventionele bepaling op de wijziging van de Franse “Exit Tax” op te volgen, wanneer deze in het kader van het financiële wetsontwerp voor 2019 wordt goedgekeurd.

7. Uitbreiding van het begrip van “dividend”

Op basis van de Conventie is het begrip dividend uitgebreid naar alles wat onderworpen is aan het stelsel van dividenden in het land waar de vennootschap die het dividend uitbetaalt, gevestigd is. Bijgevolg zullen inkomsten die als uitbetaald worden beschouwd en andere liquidatiebonussen volledig onder het begrip van dividenden, zoals het in de Conventie opgenomen is, vallen.

De inhouding van 15% bij de bron, waarvan in artikel 10 sprake is, blijft gelijkaardig aan deze die in de vorige conventie van toepassing was. Volgens de Conventie is vrijstelling van inhouding aan de bron trouwens toegestaan op dividenden betaald aan residentiële vennootschappen die over een periode van 365 dagen minstens 5% van het maatschappelijke kapitaal bezitten van de vennootschap die de betaling doet.

Het nieuwe element zit in dividenden die door bepaalde vehikels van vastgoedinvesteringen worden uitbetaald, zoals SIIC’s (“sociétés d’investissements cotées”) of OPCI’s (“organismes de placement collectif immobiliers”), waarop een hogere inhouding aan de bron zal worden toegepast. Zo zal op dividenden die via dergelijke vehikels worden uitbetaald een inhouding aan de bron van 15% verschuldigd zijn wanneer de effectieve begunstigde een rechtstreekse of onrechtstreekse participatie van minder dan 10% in het kapitaal heeft, maar 30% wanneer die drempel overschreden is.

8. Rente

Inkomsten uit rente zullen niet langer onderworpen worden aan bronbelasting, in tegenstelling tot de vorige conventie, die voorzag in een inhouding van 10%. Belangrijk is echter op te merken dat de Conventie overmatige rente (die het arm’s length-beginsel niet respecteert) uitdrukkelijk uit dit stelsel uitsluit.

- De toepassing van de nieuwe conventie in het licht van de grensoverschrijdende levensverzekering

Op basis van bovenstaande ontwikkelingen is het interessant op te merken dat de nieuwe conventie over het algemeen strenger en minder voordelig is voor de ingezetenen van beide landen.

De impact van deze conventie zou voor bepaalde vastgoedstructuren groot kunnen zijn. Hoewel het belastingrecht nog steeds toebehoort aan het land waar het pand gevestigd is, behoudt het land van residentie toch zijn belastingrecht en wordt de dubbele belasting dan weer weggewerkt dankzij een belastingkrediet in Frankrijk.

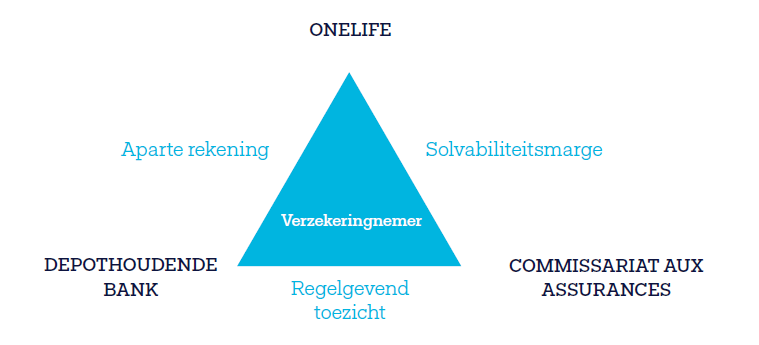

Deze nieuwe conventie besteedt dan weer weinig aandacht aan het stelsel van grensoverschrijdende levensverzekeringen en is zelfs gunstig voor Franse verzekeringnemers die verstandig hebben geïnvesteerd in levensverzekeringspolissen zoals deze die door OneLife worden aangeboden.

Zij zullen namelijk kunnen profiteren van het groepseffect (de veelheid aan verzekeringnemers die via OneLife beleggen) als het gaat om inhouding aan de bron voor inkomsten uit verzekeringspolissen, met name via:

- De integratie van een stelsel dat gelijkaardig is aan dat van moeder-dochtermaatschappij in de conventie, die een totale vrijstelling van inhouding aan de bron toestaat voor dividenden die via verzekeringspolissen worden uitbetaald;

- het behoud van een verlaagde inhouding aan de bron voor gewone dividenden die niet onder bovenstaand stelsel van moeder-dochtermaatschappij kunnen gebracht worden;

- de annulering van inhouding aan de bron voor rente die op levensverzekeringspolissen wordt betaald.

Dankzij deze bepalingen wordt de Luxemburgse levensverzekering nog aantrekkelijker ten opzichte van andere mechanismen voor patrimoniumstructurering, vooral – maar niet alleen – in het kader van onroerend goed.

Tot slot beschikt de levensverzekering in het licht van de antimisbruikbepalingen over een bijkomende troef, omdat het een element voor patrimoniale overdracht is, dat bovendien onder een aantrekkelijk fiscaal stelsel valt.

Houd er rekening mee dat bovenstaande ontwikkelingen niet meer dan een overzicht zijn van een deel van de bepalingen in de nieuwe conventie tussen Frankrijk en Luxemburg en dat de praktische impact van deze maatregelen per geval moet geanalyseerd worden. De experts van OneLife staan te uwer beschikking om al uw vragen te beantwoorden.

Authors:

Fanny PERPERE – Wealth Planner

Fanny PERPERE – Wealth Planner

Jean-Nicolas GRANDHAYE – Corporate Counsel