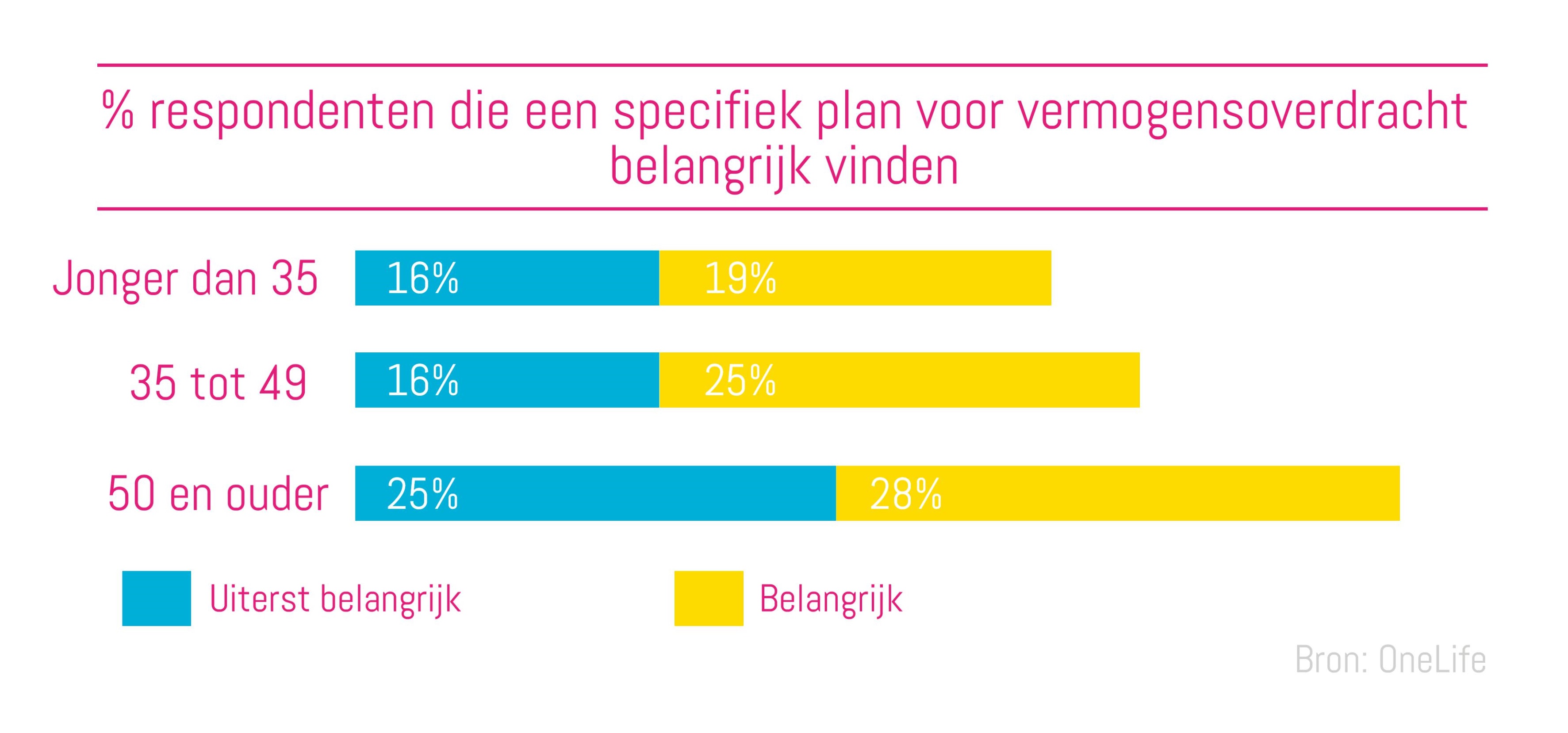

Adviseurs, opgelet! We zouden er al te makkelijk van uitgaan dat de oudere generaties van ultravermogenden meer nadenken over vermogensoverdracht, maar uit ons onderzoek blijkt iets anders.

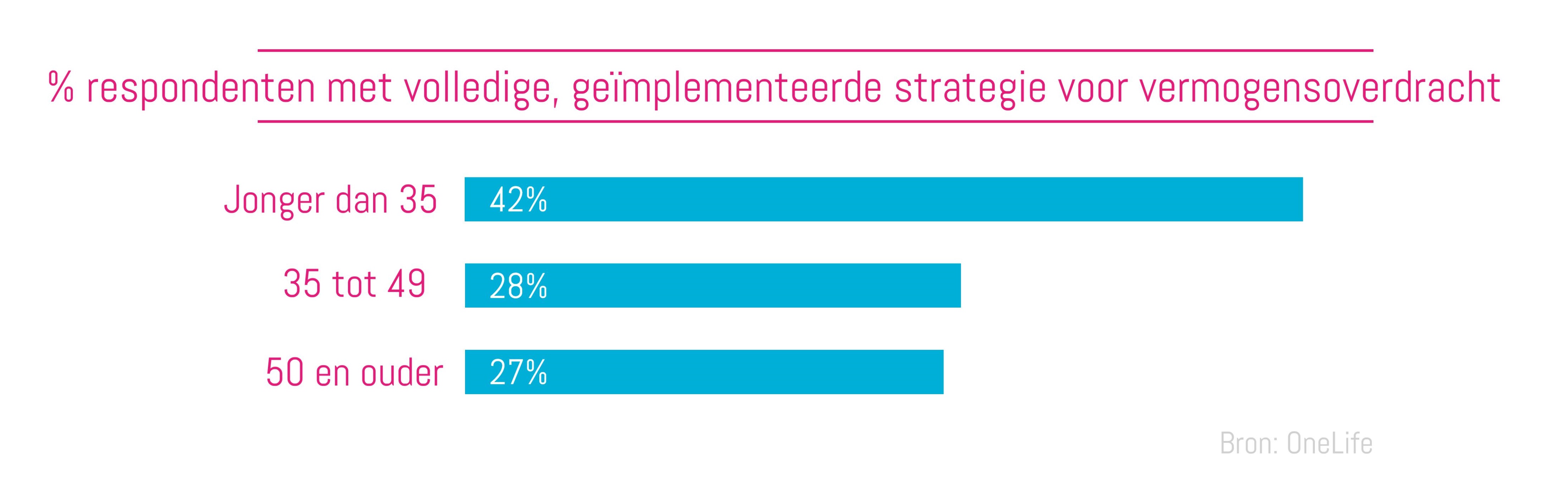

De millenniumgeneratie onder de vermogenden heeft vaker een strategie ingesteld om hun vermogen over te dragen dan hun oudere tegenhangers; 42% heeft al een uitgebreid plan op papier staan, terwijl dat bij de 50-plussers amper 27% is.

Dat is verrassend, aangezien de oudere generatie het belang van een plan voor vermogensoverdracht wel inziet. Misschien zijn zij er gewoon nog niet aan toegekomen, of… misschien hebben ze nog niet de nodige bijstand gekregen om een effectief plan op te stellen.

De sector zal door elkaar worden geschud met die jongere groep beleggers die met langetermijnplanning bezig zijn. Dus zet je maar schrap… De goed voorbereide millenniumgeneratie zal de discussies over vermogensoverdracht weldra in gang zetten.

Wilt u er graag meer over weten?

Klik door naar onze SlideShare voor meer informatie over de manieren waarop levensverzekeringen kunnen worden gebruikt als mechanisme voor vermogensoverdracht.