Rijken hebben vaak een slechte reputatie en worden dikwijls afgeschilderd als de hebzuchtigen in de maatschappij die denken dat ze zich met geld alles kunnen permitteren.

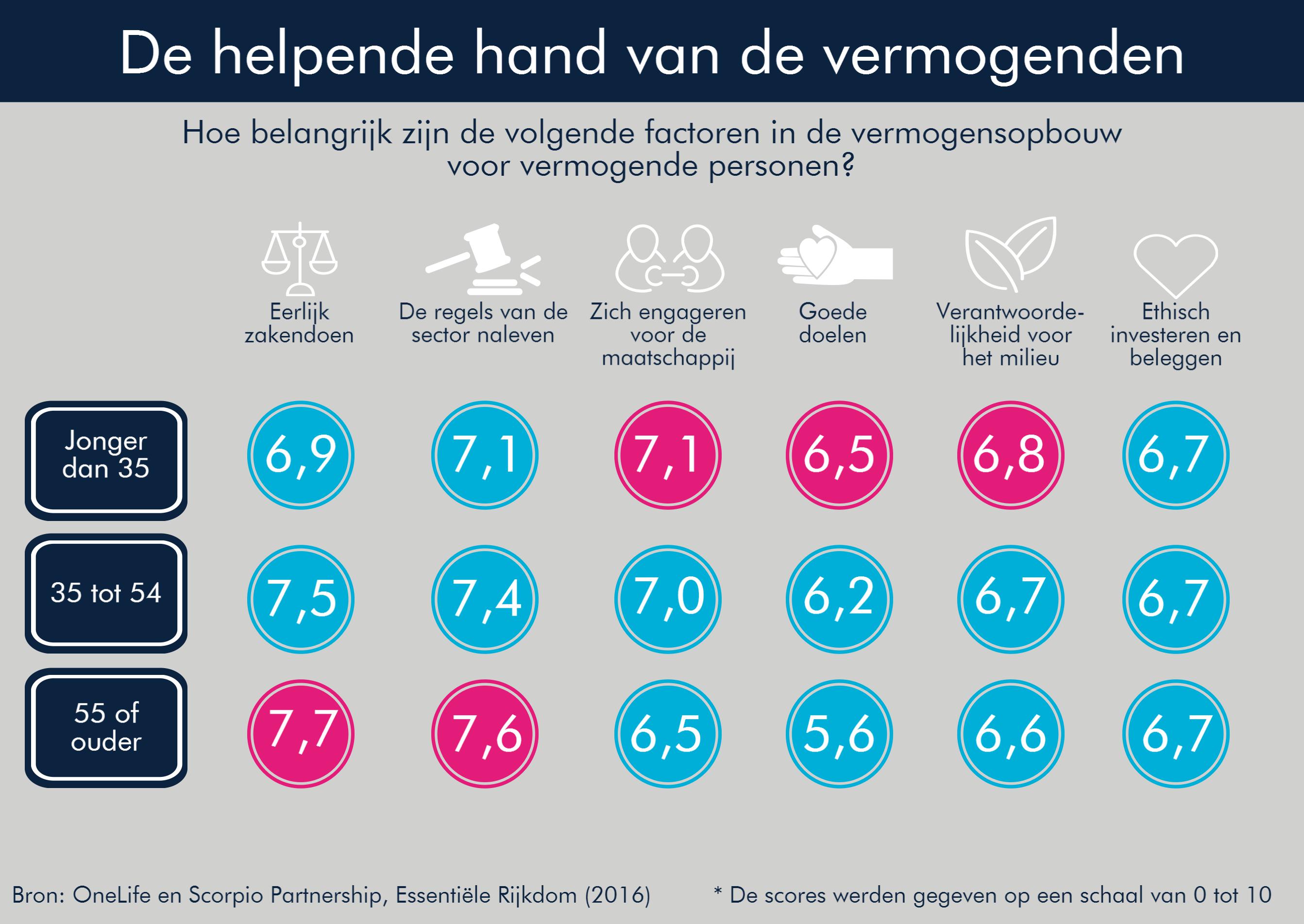

Maar onze vaststelling is dat de waarheid hiermee zwaar geweld wordt aangedaan – uit ons rapport blijkt dat vermogende personen vinden dat de industriële regelgeving naleven, eerlijke praktijken hanteren en correct belastingen betalen, van essentieel belang zijn om een vermogen op te bouwen.

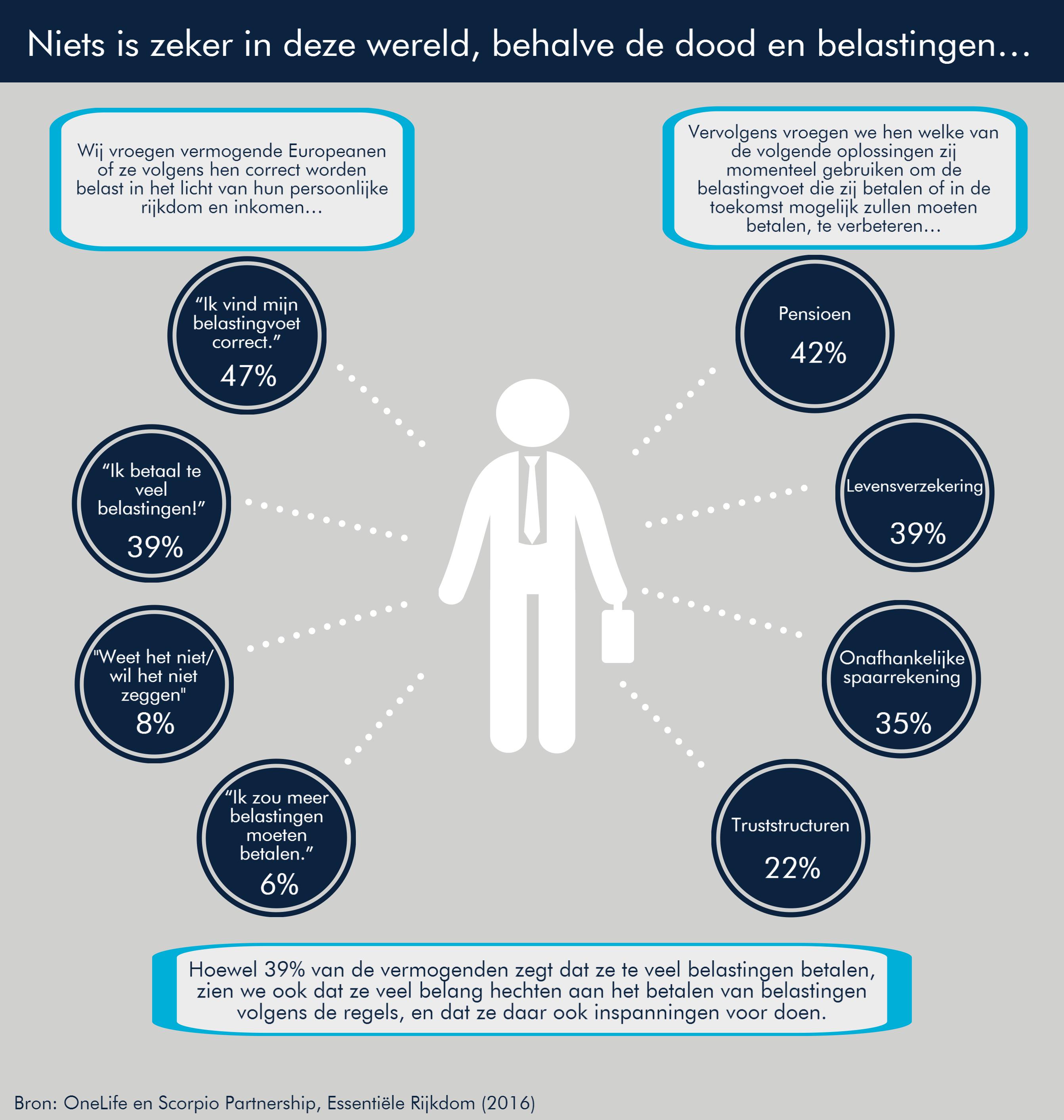

6% van de vermogende personen zei zelfs dat zij meer belastingen zouden moeten betalen! Op dezelfde manier benadrukten deze vermogende Europeanen heel graag dat zij er absoluut voor wilden zorgen dat hun kinderen op dezelfde manier in de maatschappij zouden staan en dat ze maatschappelijke verantwoordelijkheid en filantropie oprecht als een plicht zien.

Als dusdanig speelt een adviseur die met vermogende personen samenwerkt, een enorm belangrijke rol om ervoor te zorgen dat de klanten het best mogelijke advies en de actueelste informatie uit de sector krijgen. Uit eerder onderzoek dat wij hebben gedaan, blijkt echter dat een groot aantal van deze vermogenden niet eens een professioneel adviseur heeft.

Adviseurs, spits dus de oren!

Een tip: de millenniumgeneratie is de kritieke doelgroep, want volgens ons kun je nooit vroeg genoeg financieel advies krijgen. Hoewel er alom wordt beweerd dat de jongere vermogende personen als zogeheten digital natives liever geautomatiseerd advies krijgen, kan een gepersonaliseerde benadering hen helpen om zich beter voor te bereiden op hun financiële behoeften op middellange tot lange termijn.

Adviseurs kunnen de hoeders zijn van hun rijkdom, hen begeleiden op hun levensweg en al vroeg het pad naar succes effenen.

U kunt ons rapport ‘Essentiële rijkdom’ nu downloaden. Klik hier voor uw exemplaar!