De veiligheidsdriehoek, een concept dat de basis vormt voor de Luxemburgse levensverzekering, wordt door heel wat Luxemburgse levensverzekeringsmaatschappijen in de kijker gezet, is helemaal ingeburgerd en bijna misbruikt, zonder dat er veel uitleg rond gegeven wordt.

Verklaring van het principe en overzicht van de wijzigingen door de wet van 10 augustus 2018 voor de distributie van verzekeringen (hierna de “IDD-wet”).

- Het principe: een intensieve bescherming

De bescherming van het patrimonium en de activa is momenteel namelijk een van de belangrijkste bezorgdheden van gefortuneerde cliënten en hun families.

Het wettelijke kader van de verzekeringssector in Luxemburg biet een unieke bescherming van het patrimonium van verzekeringnemers, dankzij:

- het beschermingsstelsel voor verzekeringnemers, namelijk de “Veiligheidsdriehoek”

- de bescherming tegen een potentieel faillissement van de verzekeringsmaatschappij

- de bescherming tegen inbeslagname van de vordering van de verzekeringnemer door derden

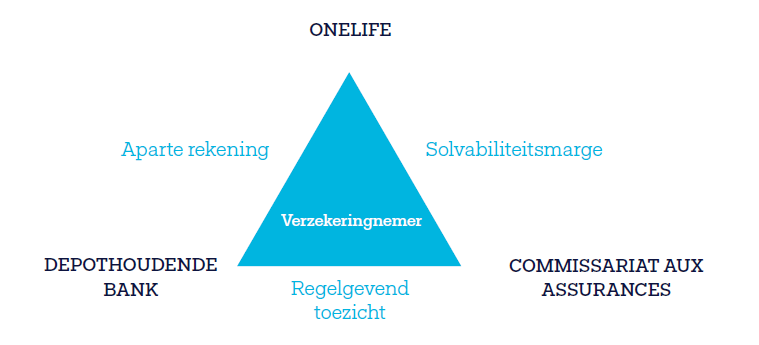

1.1. Wat is dat, de Veiligheidsdriehoek?

De Veiligheidsdriehoek komt uit de wet op de verzekeringssector en is een wettelijk mechanisme dat gericht is op de verzekeringsnemer, waarbij de activa van de verzekeringspolis worden (af)gescheiden van deze van de verzekeringsmaatschappijen en de depositobank, en strikt kunnen gecontroleerd worden, dankzij een depositoconventie met drie partijen, namelijk het Commissariat aux Assurances (hierna het “CAA”), de levensverzekeringsmaatschappij en de depositobank, die elk een hoek van de driehoek vertegenwoordigen.

Zo hebben de Luxemburgse levensverzekeringsmaatschappijen enerzijds de plicht om alle activa in een levensverzekeringsovereenkomst (de “technische provisie”) op de rekeningen van een onafhankelijke depositobank te plaatsen, dit is hoek 1 van de driehoek.

Deze activa moeten gescheiden blijven van de kapitalen van de verzekeringsmaatschappij en van de bank.

Anderzijds moet de depositobank vooraf goedgekeurd worden door het Luxemburgse reglementerende organisme voor de verzekeringssector, het CAA, dit is hoek 2 van de driehoek.

Ten slotte heeft het CAA ten opzichte van de depositobank en de verzekeringsmaatschappij reglementaire bevoegdheden op het vlak van controle, onderzoek en sancties (hoek 3)

1.2 – Bescherming tegen een potentieel faillissement van de verzekeringsmaatschappij

Indien de verzekeringsmaatschappij te maken krijgt met financiële problemen, kan het CAA zijn bevoegdheden aanwenden die beschreven worden in artikel 116 en volgende van de wet van 7 december 2015 (hierna de “Wet”) bij de depositobanken, namelijk:

- Het CAA kan met name bevelen de specifieke rekeningen die gekoppeld zijn aan de technische provisie van de verzekeraar te bevriezen ten voordele van de verzekeringsnemers en de begunstigden. Vanaf die datum kan er zonder voorafgaande toestemming van het CAA bijgevolg geen enkele transactie meer uitgevoerd worden op de rekeningen (noch door de verzekeraar, noch door de bank). Het CAA kan in voorkomend geval ook overgaan tot de verkoop van roerende activa of een hypotheek intekenen op de onroerende activa.

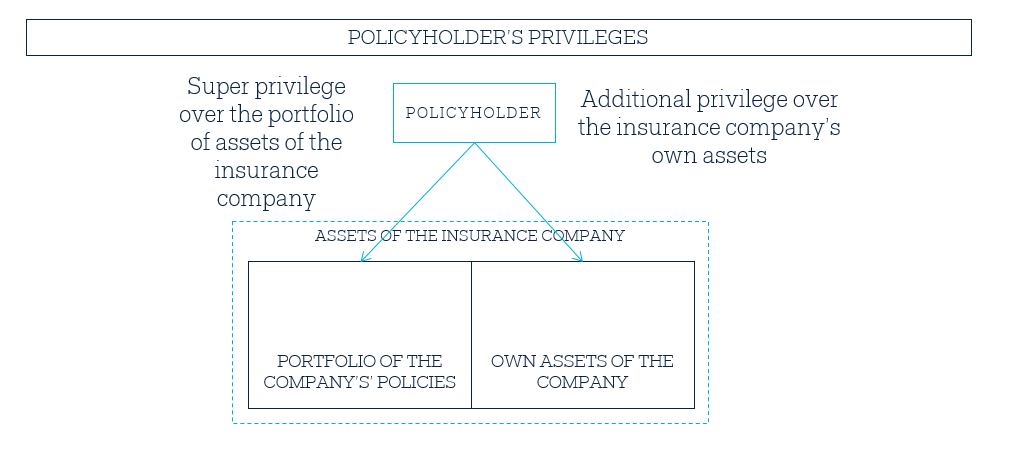

- Artikel 118 van de Wet voorziet dat de verzekeringsnemers over voorkeursrechten van de eerste rang beschikken over de activa op de aparte rekeningen, een “superprivilege” waardoor ze prioriteit krijgen over alle andere schuldeisers van de verzekeringsmaatschappij (werknemers enz.).

- Indien er onvoldoende activa op de aparte rekeningen beschikbaar zijn, bepaalt artikel 119 van de Wet dat de verzekeringnemers over aanvullende privilegerechten over de eigen activa van de verzekeringsmaatschappij beschikken. In dit privilege worden ze echter voorgegaan door gerechts- en vereffeningskosten, het privilege van de werknemers en ongevallenaansprakelijkheid, en die van de Schatkist en Gemeenten.

1.3. Bescherming tegen inbeslagname van de vordering van de verzekeringnemer door derden

Artikel 114 en volgende van de Luxemburgse wet op verzekeringscontracten van 27 juli 1997 bepalen dat de afkoop-, voorschot- en pandrechten van de polis van de verzekeringnemer enkel bij hem liggen, deze rechten kunnen dus niet in beslag genomen worden of uitgeoefend worden door een derdenschuldeiser van de verzekeringnemer.

De schuldeisers van de verzekeringnemer kunnen hem dus niet dwingen om deze rechten uit te oefenen.

De schuldeisers van de verzekeringnemer kunnen geen beslag leggen op de polis zelf, omdat deze juridisch gezien eigendom is van de verzekeringsmaatschappij.

De schuldeisers van de verzekeringnemer kunnen wel beslag leggen op de vordering op de verzekering bij de verzekeringnemer om hun vordering te innen, maar ze zullen vanwege de verzekeringmaatschappij geen betaling ontvangen, zolang de verzekeringnemer niet vrij heeft beslist om zijn afkooprechten op de polis uit te oefenen.

De enige uitzondering op dit principe is de betaling door de verzekeringnemer van manifest overdreven premies, in het licht van zijn middelen en patrimonium.

2. Wijzigingen in het beschermingskader van de activa door de IDD-wet

Het wettelijke beschermingskader, dat nu al heel beschermend was, werd versterkt door de toevoeging van regels die de bescherming individualiseren op basis van het profiel en de strategie van de verzekeringnemer.

De mogelijke toepassing van de regels had namelijk kunnen leiden tot een weinig rechtvaardig resultaat voor de verzekeringnemers en het CAA heeft deze regels op een weldoordachte manier verduidelijkt.

Net als vroeger bepaalt artikel 253 van de Wet de waarde van het afgescheiden patrimonium op de dag van de opening van de vereffeningsprocedure.

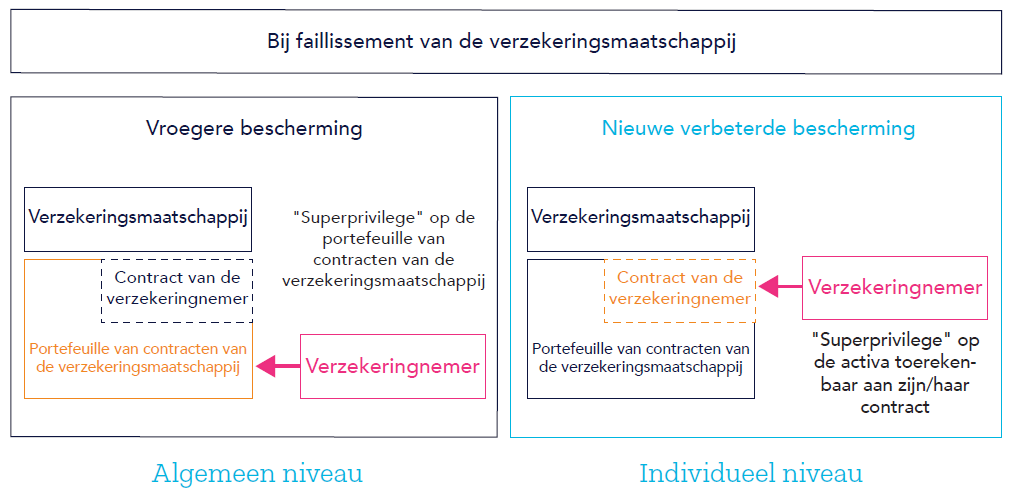

Volgens de vorige versie van het superprivilege was er een algemeen superprivilege over het afgescheiden patrimonium van de levensverzekeringsmaatschappij.

Volgens de nieuwe versie in artikel 253-1 en 253-5 van de We wordt het superprivilege bepaald over de rekeneenheden van de verzekeringnemer in een onderliggend actief, m.a.w. het aantal onderliggende eenheden van het contract van de verzekeringnemer zelf.

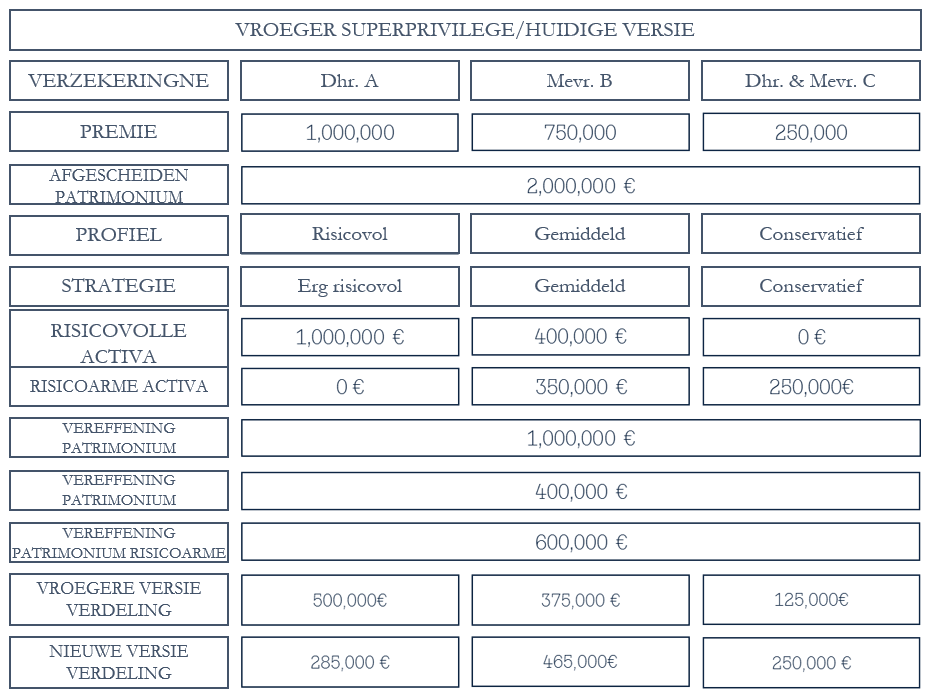

Een becijferd voorbeeld is heel wat duidelijker dan een ellenlange uitleg. Laten we het voorbeeld nemen van mijnheer Abra Racourcix (mijnheer A), mevrouw Alie Bonnemine (mevrouw B), mijnheer en mevrouw Santiago en Bernadette Charic (mijnheer en mevrouw C).

Mijnheer A neemt graag risico’s. Hij wil een hoog rendement (het risico heeft geen belang, zegt hij) en belegt enkel in A-aandelen met hoog rendement, maar ook met hoog risico.

Mevrouw B heeft een conservatief profiel. Ze streeft rendement na, maar wil niet te veel risico nemen en belegt zowel in risicovolle activa als in risicoarme activa.

Mijnheer en mevrouw C houden niet van risico’s. Ze hebben een eerder conservatief profiel en willen beleggen in minder risicovolle activa, wat ook een lager rendement betekent.

Volgens de vorige versie van het superprivilege had de pondsgewijze verdeling kunnen leiden tot een weinig rechtvaardige verdeling voor mijnheer en mevrouw C, terwijl mijnheer A “beloond” zou worden voor de genomen risico’s.

De nieuwe versie “volgt” de activa van de contracten en biedt een rechtvaardigere verdeling van de te recupereren bedragen door de bescherming te individualiseren, waarbij elk contract als een individuele cel wordt beschouwd, waarop het superprivilege wordt toegepast.

Het is dus een maatregel die het ongeëvenaarde voordeel van de Luxemburgse levensverzekering nog versterkt voor vermogende cliënten en hun familie, bovenop de stabiliteit, transparantie en onvergelijkbare beleggingsmogelijkheden van het Luxemburgse contract!

Meer weten? Bekijk deze video!

OneLife staat ter beschikking van zijn partners en cliënten voor eventuele vragen over het juridische kader van de bescherming van personen die een levensverzekering aangaan.

![]() Jean-Nicolas GRANDHAYE – Corporate Counsel

Jean-Nicolas GRANDHAYE – Corporate Counsel